【令和7年度】雇用保険料率と保険料の仕組み

令和7年2月7日、厚生労働省から令和7年度の雇用保険料率が発表されました。

令和7年度の雇用保険料率は、令和6年度から0.1%引き下げとなっています。

雇用保険料率は毎月の給与計算にも影響を及ぼすため、基本的な制度内容についても理解しておく必要があります。

今回の記事では、雇用保険の制度や、新しい雇用保険料率の詳細とその計算方法について解説します。

雇用保険とは

雇用保険は、自身の労働により給与を得て生計を立てている従業員が、

離職後の生活の安定を確保し、雇用の継続を図るための制度です。

雇用保険料は、失業や育児休業、介護休業の給付金だけでなく、

雇用調整助成金などの失業を予防したり雇用機会を増やすための

「雇用安定事業」や、従業員のスキルアップを支援する

「能力開発事業」にも利用されています。

令和7年度の雇用保険料率

雇用保険料率は、令和6年度から0.1%引き下げとなっています。

【令和7年度の雇用保険料率】

(出典)厚生労働省『令和7(2025)年度 雇用保険料率のご案内』

雇用保険料率の変更のタイミング

雇用保険料は、毎月の給与計算時に、雇用保険に加入する

従業員ごとに計算して徴収しなければなりません。

令和7年度は雇用保険料率に変更があるため、

労務担当者は変更タイミングに注意する必要があります。

雇用保険料率の変更タイミングは「4月1日以降に最初に到来する

締日により支給される給与」となり、賃金締日を基準にして変更を行います。

賃金締日が雇用保険料率の改定日の前後いずれにあるかにより、

雇用保険料率を変更する時期が決まります。

(例)当月締め/当月支払の場合

締日 :4月20日

支払日:4月30日

→賃金締日が4月1日以降のため、4月30日に支払う給与より

新しい雇用保険料率で計算します。

(例)末締め/翌月支払の場合

締日 :3月31日

支払日:4月25日

→賃金締日が3月中のため、4月25日に支払う給与は

従前の雇用保険料率で計算します。

そして、5月25日に支払う給与より、新しい雇用保険料率で計算します。

雇用保険の加入要件

雇用保険の加入要件は以下のとおりです。

【雇用保険の適用対象者の要件】

以下のいずれにも該当する従業員

(1)1週間の所定労働時間が20時間以上であること

(2)31日以上の雇用見込みがあること

現在の制度では、2か所以上の雇用関係にある従業員は、

1か所でしか雇用保険に加入できません。

ただし、雇用保険マルチジョブホルダー制度により、

65歳以上の従業員で以下の適用対象者の要件を満たしたときは、

本人の申出があれば雇用保険の被保険者となることができます。

【雇用保険マルチジョブホルダー制度の適用対象者の要件】

(1)複数の事業所に雇用される65歳以上の従業員であること

(2)2つの事業所(1企業あたり週の所定労働時間が5時間以上20時間未満)の

労働時間を合計して、週の所定労働時間が20時間以上であること

(3)2つの事業所のそれぞれの雇用見込みが31日以上であること

参考|厚生労働省『「雇用保険マルチジョブホルダー制度」を新設します』

また、従業員として勤務しつつ、個人事業主やほかの企業の役員など

その他の収入がある方がいる場合は注意が必要です。

従業員としての収入と個人事業主等での収入のどちらが多いかにかかわらず、

従業員として雇用保険の加入要件に該当していれば加入する必要があります。

参考|広島労働局『従業員の方が自営業を営んでいる場合の雇用保険の取扱い』

雇用保険料の対象となる賃金とは

雇用保険料の対象となる賃金は、賃金、給与、手当、賞与などの名称にかかわらず、

労働の対象として企業が従業員に支払うすべてです。

結婚祝金や休業補償、解雇予告手当などは賃金に含まれません。

雇用保険料の計算方法

雇用保険料の対象となる賃金は、税金や健康保険料などの

社会保険料を控除する前の総支給額に雇用保険料率を掛けて求めます。

上記で計算したときに、従業員負担分に端数が出たときは以下のように処理します。

【雇用保険料の計算例】一般の事業の従業員(令和7年4月~)の給与から控除するとき

基本給325,800円 / 扶養手当20,000円 / 通勤手当15,000円 / 出張旅費20,000円

(計算方法)

325,800円+20,000円+15,000円=360,800円(※)

360,800円×5.5/1,000=1,984.4円

→雇用保険料:1,984円(50銭以下のため端数切り捨て)

※出張旅費など、実費弁償と考えられるものは雇用保険料の対象賃金には含めません。

雇用保険料の申告と納付方法

雇用保険料の申告と納付は、毎年6月1日から7月10日までの

あいだに申請する年度更新で行います。

年度更新では、労災保険と雇用保険の2つの保険の総称である労働保険の保険料を計算します。

具体的には、毎年4月1日から翌年3月31日までの1年間

(「保険年度」という)を単位として計算し、

すべての従業員(雇用保険の場合は被保険者)に支払われる賃金総額に、

その事業ごとに定められた保険料率を掛けて計算します。

保険年度ごとに概算で保険料の申告と納付を行い、

保険年度末に賃金総額が確定した保険料の申告と納付をする、

そのひとつのサイクルを総じて年度更新といいます。

雇用保険料の従業員負担分は毎月の給与や賞与から徴収し、

年度更新のタイミングで支払うことになります。

なお、年度更新で計算した労働保険料の納付には「現金納付」

「口座振替」「電子納付」の3つの方法があります。

現金納付と電子納付を行う場合の納付期限は、毎年7月10日

(納付期限が土曜日・日曜日の場合は、翌月曜日)です。

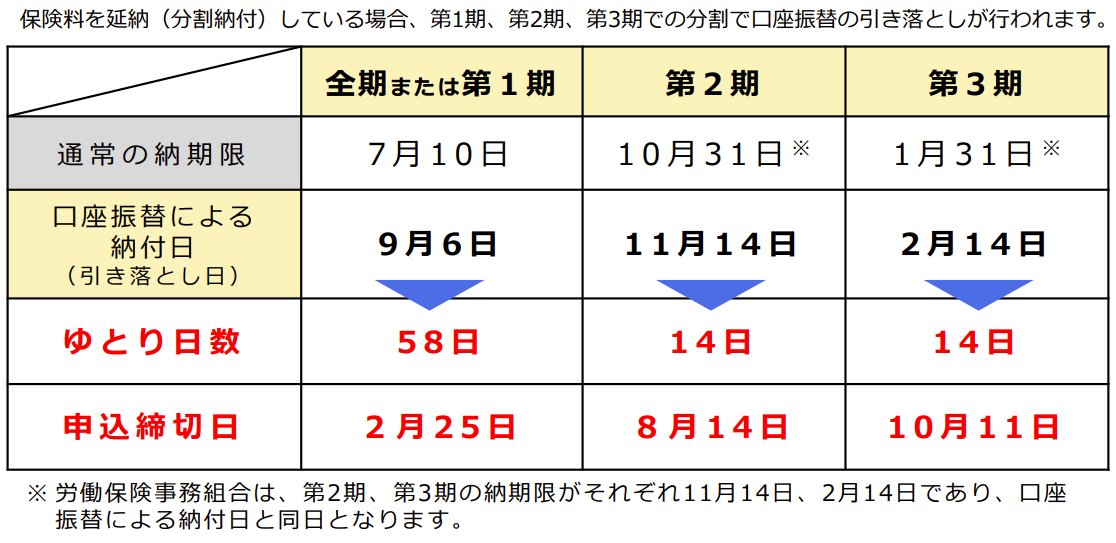

ただし、一定の条件を満たした場合は、延納(分割納付)により、最大3回に分けて納付が可能です。

口座振替による納付の場合は、納付日(引落日)が毎年9月6日

土曜日・日曜日の場合は、金融機関の翌営業日)のため、

保険料の引き落としには最大2か月のゆとりができます。

【口座振替による労働保険料の納付日(引落日)】

口座振替は、金融機関の窓口に行く手間や待ち時間の解消がされ、

納付漏れも防止できるためおすすめです。

おわりに

今回は、令和7年度の雇用保険料率や雇用保険の

基本についてお伝えさせていただきました。

雇用保険は、働く従業員の生活や安定雇用の維持に欠かせない大切な保険です。

正しい計算方法などを理解し、適切に給与から徴収してください。

なお、今般の社会情勢を鑑み、雇用保険制度の見直しの方針も示されているため、

今後も制度の動向に注目が必要です。

労務相談・人財採用定着のお悩み、

お気軽にお問い合わせください。