【2025年度版】賞与計算から賞与支払届提出までの基本とポイント。

賞与(ボーナス)の支給は、多くの企業の労務担当者にとって

年に数回訪れる重要な業務です。

賞与は通常の給与とは計算方法が異なり、注意すべき点も多くあるため

その違いを理解することが必要です。

今回の記事では、賞与を支給するときに知っておきたい、

基本的な計算手順やその注意点、賞与支給後の流れを解説します。

もくじ

賞与とは

賞与計算の基本的な流れ

賞与計算時の注意点

賞与支払届の手続き

賞与とは

賞与とは、その名称(給与・俸給・手当・賞与など)を問わず、

労働の対償として支給するすべてのもののうち

年3回以下の支給のものをいいます。

年4回以上支給されるものは標準報酬月額の対象となり

賞与には該当しません。

たとえば、年末年始手当のように、繁忙期のみに手当を

支給する企業もあります。

このような手当も、年に3回以下の支給の場合、

賞与と判断されることがあります。

賞与計算の基本的な流れ

1 賞与の支給額を決定する

賃金規定などに基づき、賞与の算定基準を確認します。

その後、企業の業績や従業員の評価などに応じて査定を行い、

従業員ごとの支給額を決定するのが、一般的な方法です。

2 社会保険料を計算する

賞与支給時に控除する社会保険料は、給与計算時と一部異なります。

賞与の社会保険料の計算には、「標準賞与額」を使用します。

標準賞与額とは、総支給額(社会保険料・税金などを控除する前)から

1,000円未満の端数を切り捨てた額です。

(例)

賞与総支給額:525,500円

標準賞与額 :525,000円(※1,000円未満切り捨て)

健康保険料(介護保険料含む)と厚生年金保険料は、

従業員と企業が折半して保険料を負担します。

ここからは、従業員負担分の計算方法を説明します。

【健康保険料(介護保険料含む)】

標準賞与額に健康保険料率を掛けて計算します。

賞与支払月に40歳以上65歳未満の従業員に対しては

賞与からも介護保険料を徴収する必要があります。

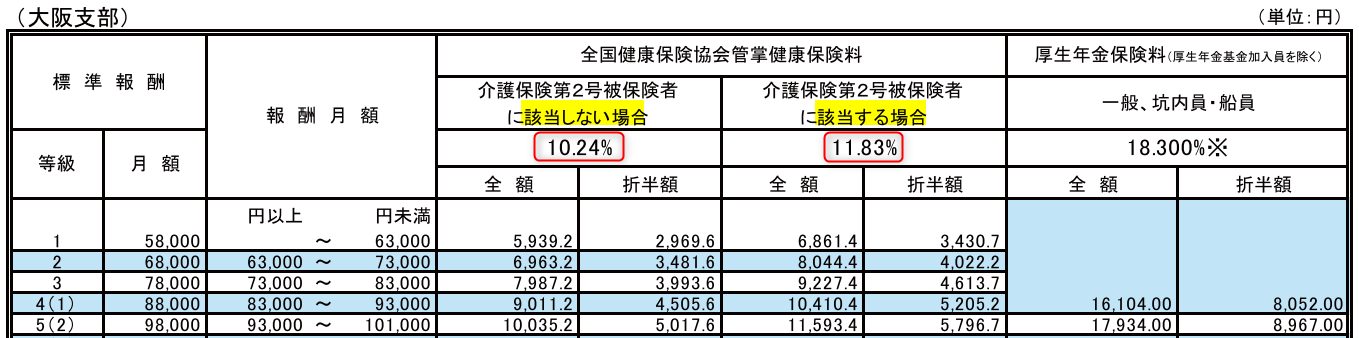

健康保険料率(介護保険料率含む)は、加入している健康保険の種類や

都道府県によって異なります。

協会けんぽの都道府県ごとの健康保険料率・介護保険料率・

厚生年金保険料率は、以下のサイトの保険料額表よりご確認ください。

参考・ダウンロード|協会けんぽ『令和7年度保険料額表(令和7年3月分から)』

(例 大阪府の健康保険・厚生年金保険料率)

【厚生年金保険料】

標準賞与額に厚生年金保険料率(現在は18.3%)を掛けて計算します。

事業主が賞与から被保険者負担分を控除する場合の計算においては、

50銭以下は切り捨て、50銭を超える場合は切り上げます。

(例)

50銭以下の場合:15,300.50円 ⇒ 15,300円を控除

50銭超えの場合:15,300.51円 ⇒ 15,301円を控除

ただし、端数をすべて切り捨てることが慣例である場合や

労使間で特約などがあれば、その特約に基づき端数処理を行っても

差し支えありません。

ここでは、賞与計算の基本的な流れを解説します。

【雇用保険料】

雇用保険料は、賞与総支給額に雇用保険料率を掛けて求めます。

雇用保険料率は、通常の給与支給時と同じものになります。

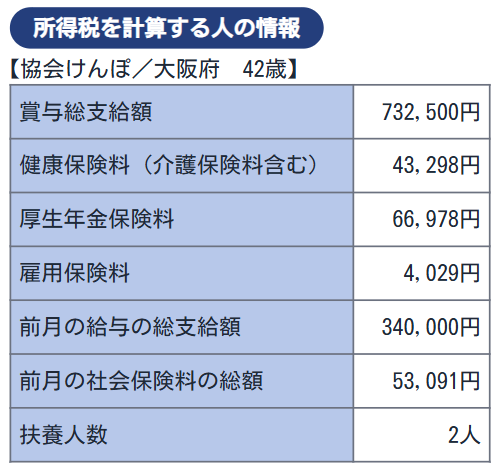

3 所得税を計算する

源泉徴収税率は、前月の給与の総支給額から社会保険料を

差し引いた後の金額と扶養人数に応じて決まるため、

人によって異なります。

源泉徴収税率は、国税庁のサイトに掲載されています。

参考・ダウンロード|国税庁『賞与に対する源泉徴収税額の算出率の表(令和7年分)』

(例)

①「前月の給与の総支給額-社会保険料」を求める

340,000円-53,091円=286,909円

②扶養人数と①の金額を「賞与に対する源泉徴収税額の算出率の表」にあてはめ、源泉徴収率を求める

扶養人数2人で①の金額が「286,909円」の場合、

269,000円~312,000円未満の行に該当

⇒源泉徴収税率は4.084%

③賞与の総支給額から社会保険料等を差し引いた額に、②で求めた源泉所得税率をかける

(732,500円-43,298円-66,978円-4,029円)×4.084%=25,247円(所得税)

算出した所得税に小数点以下の端数が出た場合は、1円未満の端数を

切り捨てます。

賞与計算時の注意点

ここでは、賞与計算時の注意点と対応をご紹介します。

1 退職予定者・退職者がいる場合の社会保険料の取扱い

退職を予定している従業員や、すでに退職している従業員に

賞与を支払う場合、退職日や支給日によっては社会保険料を

徴収しないことがあります。

企業が賞与から社会保険料を徴収する必要があるのは

従業員の資格喪失日(退職日の翌日)の属する月の前月までです。

退職が月末の場合、資格喪失日は翌月1日となり、

退職日以前に支給される賞与からは社会保険料を徴収します。

退職が月末以外の場合、退職月に支給される賞与からの

社会保険料の徴収は不要です。

【例1 賞与支給日:12月10日 退職日:12月20日】

資格喪失日が12月21日になるため、12月10日に支払われる賞与から

社会保険料は徴収しない

【例2 賞与支給日:12月5日 退職日:12月31日】

資格喪失日が1月1日になるため、12月5日に支払われる賞与から

社会保険料を徴収する

雇用保険料は、退職のタイミングにかかわらず、退職予定者や

賞与支払時点で退職している従業員からも徴収します。

2 産前産後休業・育児休業・出生時育児休業中の従業員に賞与を支払う場合

産前産後休業・育児休業中に賞与を支給するときでも、

社会保険料は免除の対象となります。

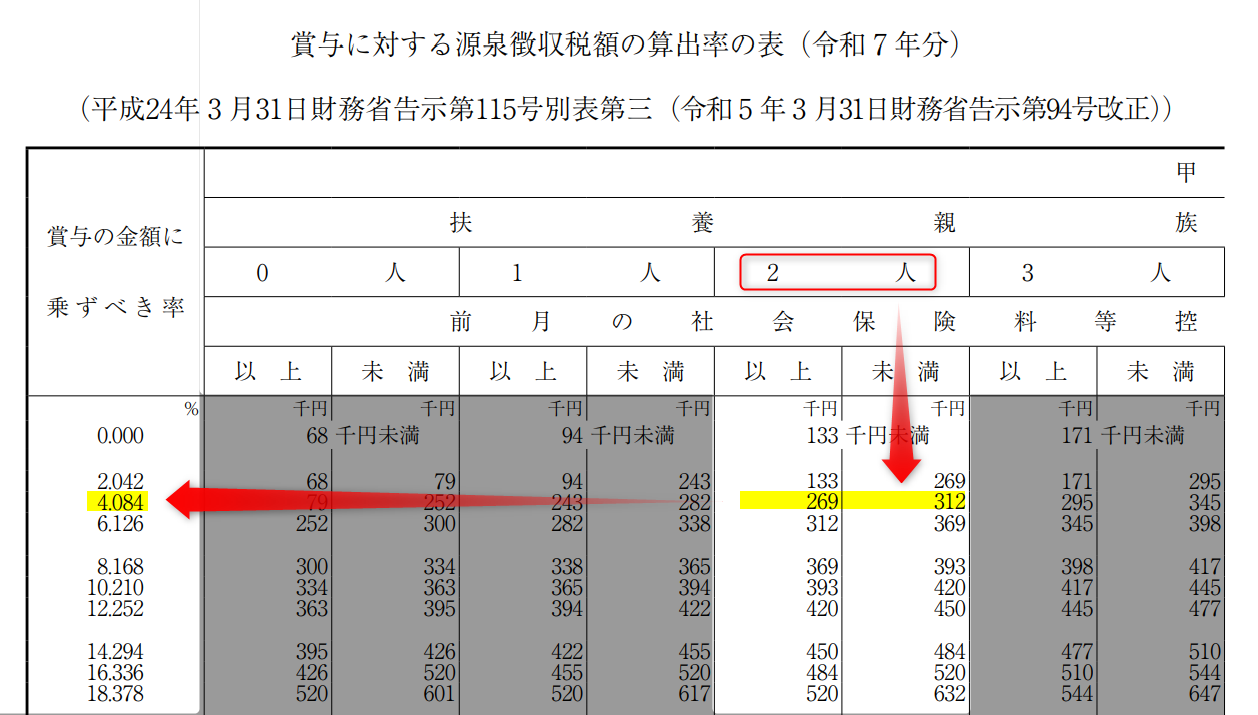

なお、育児休業等については、賞与を支払った月の末日を含む

連続した1か月を超える育児休業を取得した場合、

賞与の社会保険料が免除になります。1か月を超えるかどうかは

暦日で判断し、土日などの休日も期間に含みます。

また、出生時育児休業については、子の出生後8週間以内に

最大4週間の育児休業を取得できるという制度であるため、

出生時育児休業を最大4週間取得しただけでは

社会保険料の免除対象にはなりません。

ただし、出生時育児休業を取得後、1日も復職せずに

連続して育児休業を取得し、その休業期間の合計が1か月を超える場合、

賞与の社会保険料は免除されます。

(例)

参考|日本年金機構『育児休業等期間中の社会保険料免除要件が見直されます。』

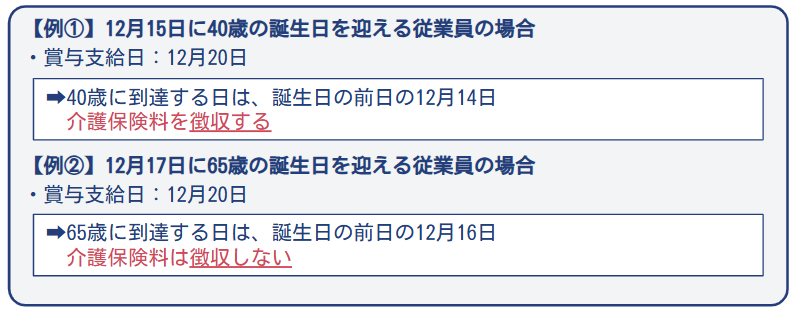

3 賞与の支払月に40歳・65歳になる従業員がいる場合

賞与における介護保険料は、40歳に到達した日の属する月から

徴収が始まります。

そして、65歳に到達した日の属する月からは徴収が不要になります。

「到達した日」とは、誕生日の前日を指します。

1日生まれの従業員は、特に間違いやすいため注意が必要です。

4 70歳以上の従業員の場合

70歳以上の被保険者は厚生年金保険に加入する資格を失うため、

厚生年金保険料の徴収は不要です。

5 賞与を年4回以上支給する場合

年4回以上賞与を支給する場合は、賞与ではなく報酬として扱われるため、

標準報酬月額の対象になります。

通常の賃金とあわせて社会保険料を計算しなければならないため、

随時改定(月額変更)や定時決定(算定基礎)のときは注意が必要です。

6 社会保険料計算時の賞与額の上限の確認

社会保険料がかかる賞与の上限額は法令で定められています。

【健康保険:4月1日~翌年3月31日までの賞与の累計額573万まで】

<例 8月 200万円、12月 300万円、3月 100万円の賞与を支給する場合>

8月 200万円+12月 300万円+3月 100万円=600万円

→600万円ー573万円(上限額)=27万円

累計573万円を超えているため3月支給分のうち27万円には、

健康保険料はかかりません。

【厚生年金保険:1か月の賞与額150万円まで】

<例 8月 200万円、12月 300万円、3月 100万円の賞与を支給する場合>

①8月200万円ー上限額150万円=50万円

②12月300万円ー上限額150万円=150万円

8月、12月は上限額150万円を超えているため、①50万円分、②150万円分

には厚生年金保険料はかかりません。

※賞与支払届については、社会保険料計算時の賞与額の上限を

超えていても、支払った金額で届出します。

7 「前月の給与がない」または「前月給与の10倍を超える」場合

賞与から徴収する所得税の計算では、産前休業に入った従業員に

賞与を支給するときのように「前月の給与がない」場合や、

ケガや病気により欠勤が多かったことから前月給与が少ない従業員に

賞与を支給するときなど、賞与の総支給額が「前月給与の10倍を超える

場合」は、法令に定められた通常とは異なる方法により、

所得税の計算を行わなければなりません。

以下のサイトに、所得税の計算方法がくわしく記載されています。

参考にしてください。

賞与支払届の手続き

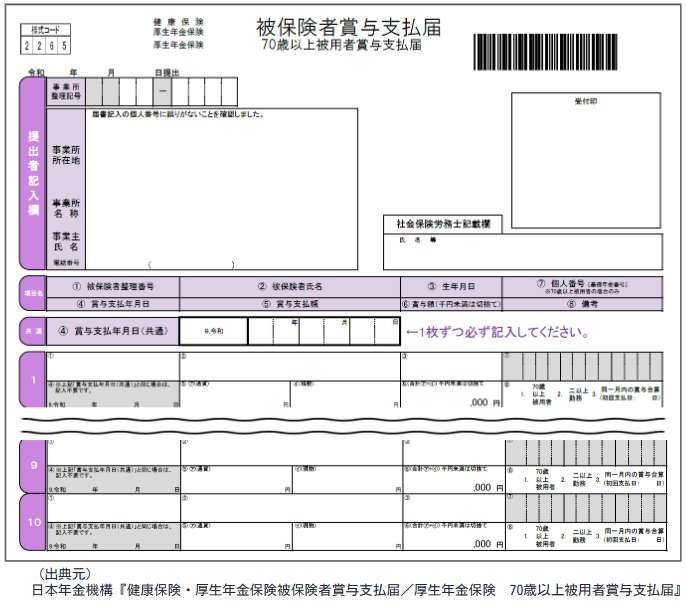

賞与支払届とは、企業が賞与を支給したときに、支給日から5日以内に

年金事務所へ提出しなければならない書類です。

この手続きは、企業が社会保険料を算出・納付するために必要なものです。

さらに、従業員にとっては将来の年金額にもかかわるため、

労務担当者は迅速かつ正確に手続きを行う必要があります。

届出様式:健康保険・厚生年金保険 被保険者賞与支払届/厚生年金保険 70歳以上被用者賞与支払届

添付書類:原則なし

届出期限:賞与を支給した日から5日以内

届出先 :事務センターまたは管轄の年金事務所

届出方法:郵送、電子申請、電子媒体(CD・DVD)、窓口持参

参考・ダウンロード|日本年金機構『健康保険・厚生年金保険 被保険者賞与支払届/厚生年金保険 70歳以上被用者賞与支払届』

※賞与支払届に記載されている被保険者のうち、

賞与が支給されない被保険者がいるときは

賞与支払届の該当者欄に斜線を引いて届出します。

【賞与不支給のとき】

賞与支払月に事業所全体のすべての役員・従業員へ賞与を

支給しない場合も、届出は必要です。

届出様式は、賞与支払届と一緒に送付される書類もしくは

以下をダウンロードして使用してください。

参考・ダウンロード|日本年金機構『健康保険・厚生年金保険 賞与不支給報告書』

まとめ

賞与計算は、「標準賞与額」の考え方や、前月の給与を基にした

所得税計算など、間違いやすいポイントが多く存在します。

また、従業員へ賞与を支給した後は5日以内に「賞与支払届」の提出が

必要です。

賞与の支給額決定から計算、振込、そして各種手続き完了までの流れを

スムーズに進めるには、事前に計画を立て、それぞれの期限を

把握しておくことが重要です。

計画通りに対応できるよう、早めに準備を進めておくことをおすすめします。

セミナー案内・開催報告一覧

セミナー案内・開催報告一覧 ちょっと役立つノートだわさ一覧

ちょっと役立つノートだわさ一覧 日々のできごと一覧

日々のできごと一覧 全記事一覧

全記事一覧