【2025年見直し】企業が知っておきたい、年収の壁

2025年度の税制改正では、扶養内で働くパート・アルバイトなどの従業員の

就業調整や物価上昇への対応を目的とした、所得税に関する見直しなどが行われました。

これに伴い「年収の壁」に変化が生じています。

今回の記事では、公表された改正内容に基づき「年収の壁」を整理しています。

中でも、社会保険料の負担が発生する壁を中心に、給与計算やパート・アルバイトの雇用を

考えるときに知っておきたいポイントを解説します。

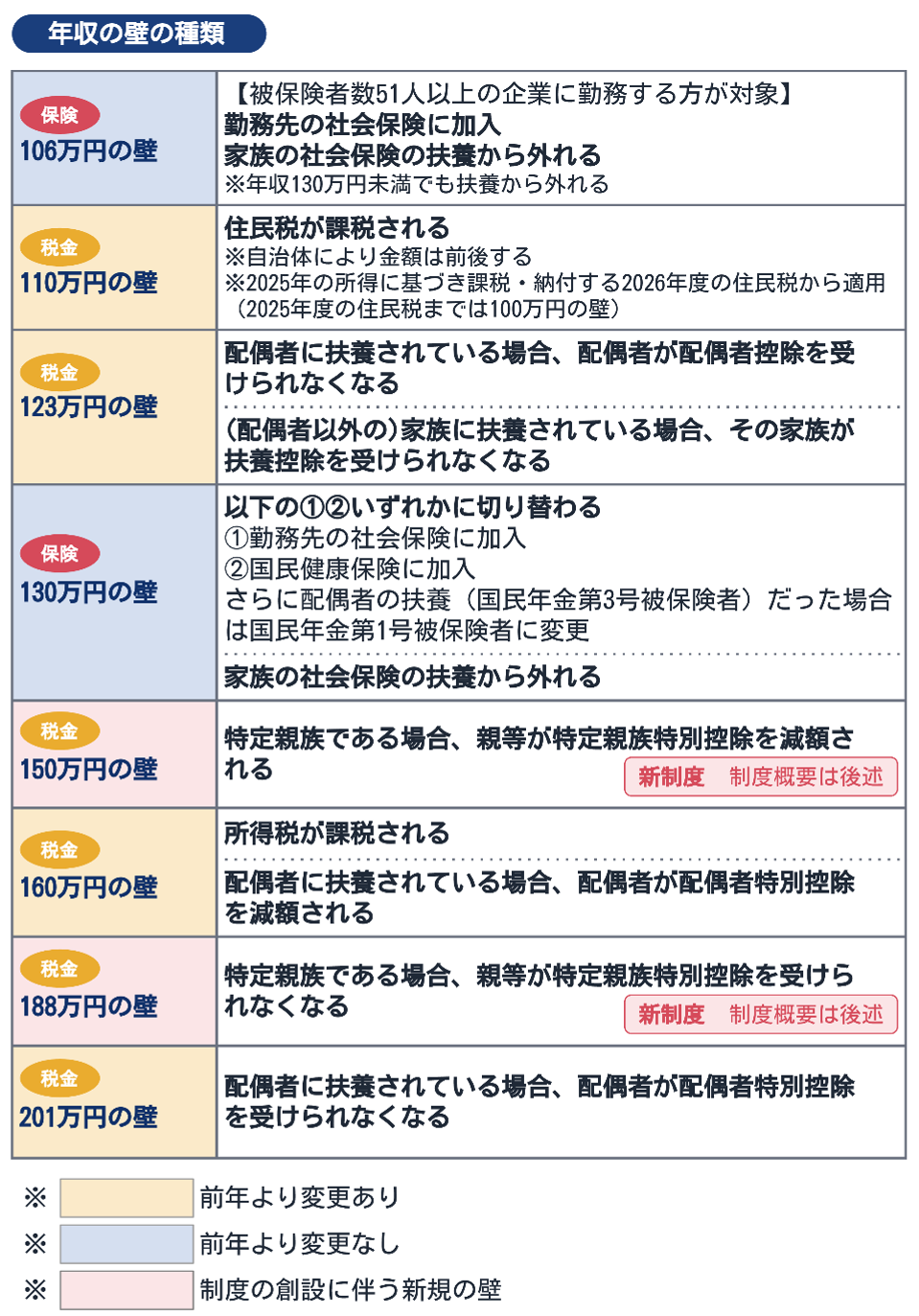

年収の壁とは

扶養の範囲内で働きたい従業員が、必ず直面するのが「年収の壁」です。

たとえば、パート・アルバイトなどの従業員は、収入が一定額を下回っていれば、

税金の負担や健康保険・年金の保険料(以下、保険料)の負担は生じません。

しかし、収入が一定額を超えると、給与から所得税が控除されるほか、

家族(配偶者や親など)の扶養から外れることで保険料の支払いも発生し、

結果として手取り額が減少する可能性があります。

また、従業員を扶養している家族が受けられる控除額が減額されたり、

あるいは適用されなくなることで、結果として世帯収入が減る可能性があります。

この「一定額」が、いわゆる「年収の壁」と呼ばれるものです。

年収の壁には大きく分けて2種類あります。ひとつは税金の負担が増える年収の壁で、もうひとつは保険料の支払いが発生する年収の壁です。

年収の壁にかかわる改正概要

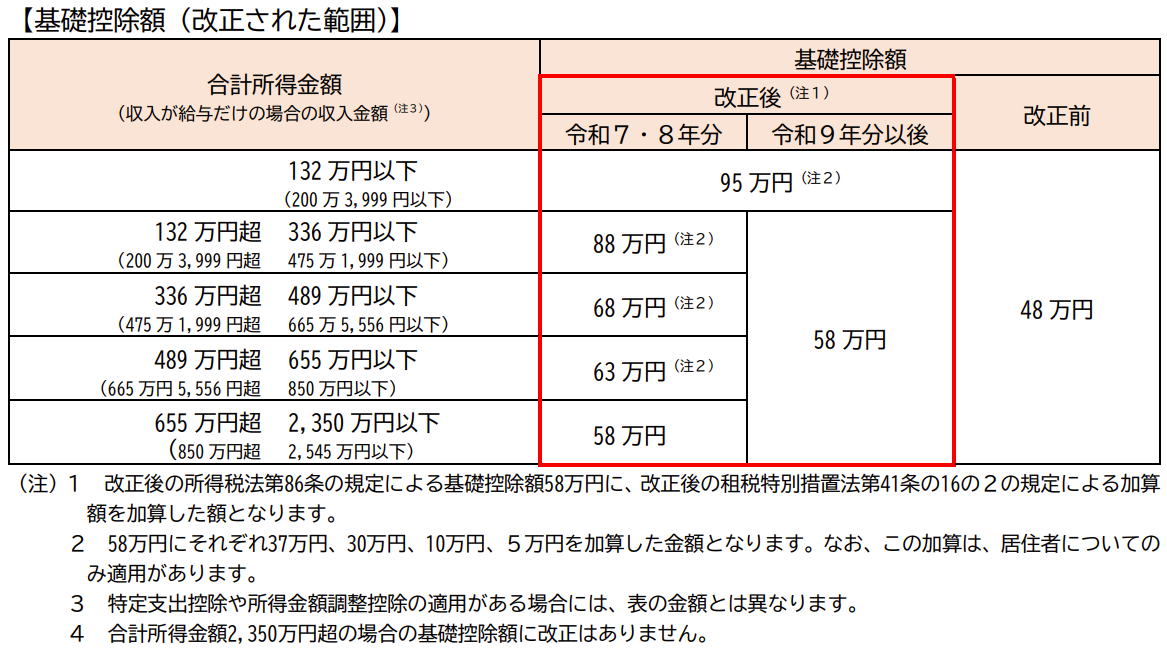

2025年度の税制改正では、所得税における「基礎控除」や「給与所得控除」の見直しが行われました。

また、「特定親族特別控除」が新たに創設されたほか、「扶養親族等の所得要件」の改正も行われました。

これらの改正は、原則として2025年12月1日に施行されます。

2025年11月までの給与計算では特別な対応は不要ですが、改正内容は2025年分以降の

所得税に適用されるため、年末調整では対応が必要です。

従来は基礎控除の48万円と給与所得控除の55万円を合わせた103万円までが、

所得税が課税されない年収額でした(103万円の壁)。

今回の税制改正により、基礎控除額・給与所得控除額が上乗せされ、最大で年収160万円まで

所得税の負担が生じないことになります(160万円の壁)。

以下は、基礎控除額・給与所得控除額やその他変更点の概要です。

詳細は、国税庁のサイトをご確認ください。

1 基礎控除の見直し

物価上昇への対応として、基礎控除額が最高48万円から最高58万円に引き上げられました。

さらに、低所得者・中所得者向けに、所得階層に応じた金額が加算されます。

(出典)国税庁『令和7年度税制改正による 所得税の基礎控除の見直し等について(源泉所得税関係)』P2

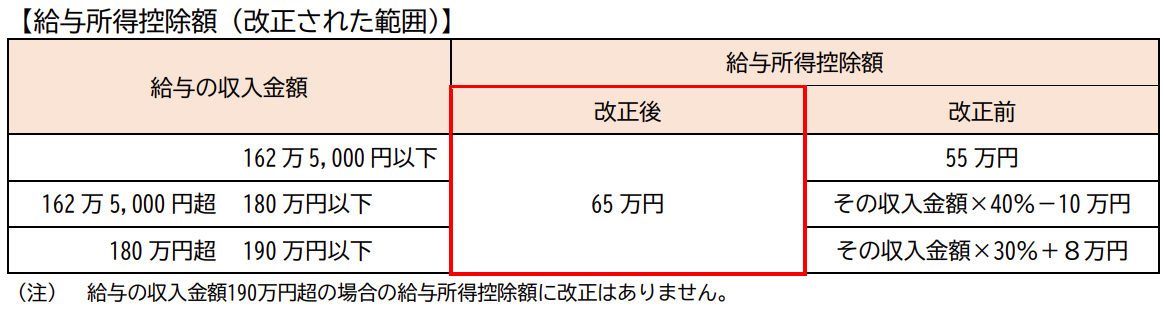

2 給与所得控除の見直し

物価上昇および就業調整への対応として、給与所得控除の最低保証額が55万円から

65万円に引き上げられました。

(出典)国税庁『令和7年度税制改正による 所得税の基礎控除の見直し等について(源泉所得税関係)』P2

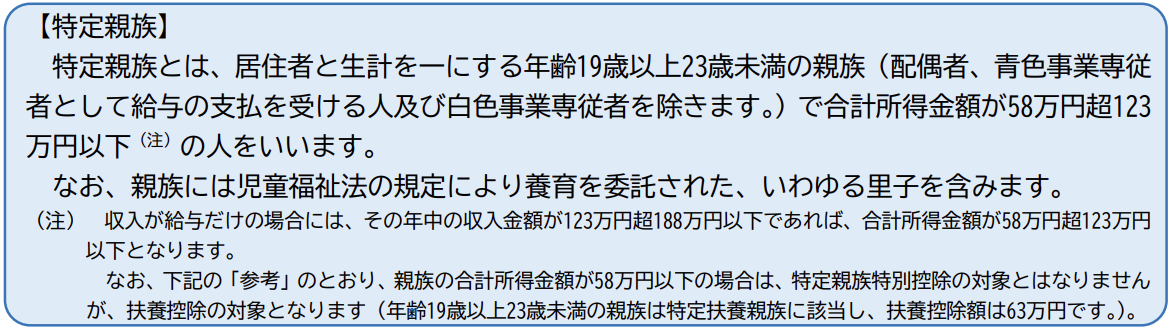

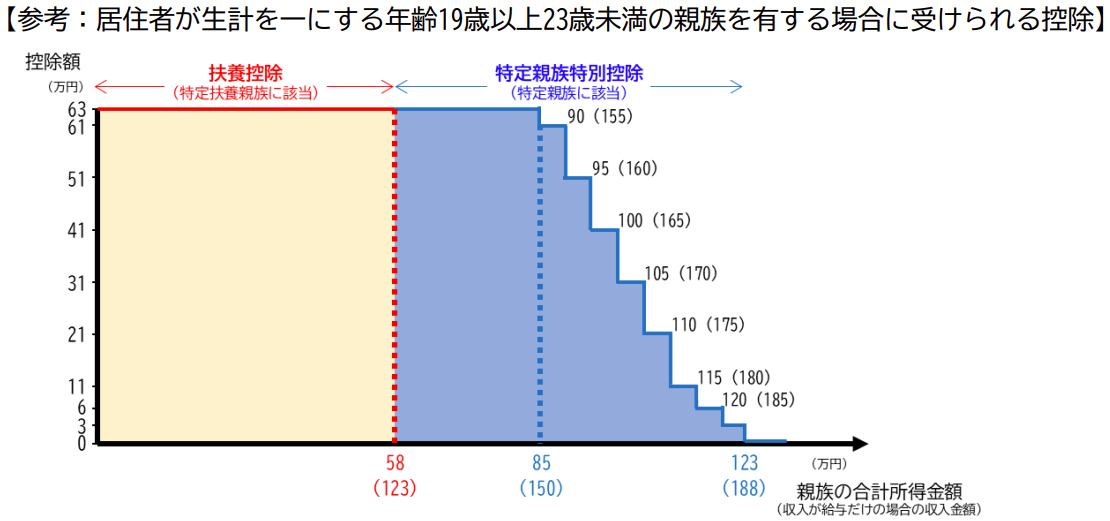

3 特定親族特別控除の創設

主に19~22歳の学生アルバイトを想定した就業調整の対応として、特定親族特別控除が

創設されました。

(出典)国税庁『令和7年度税制改正による 所得税の基礎控除の見直し等について(源泉所得税関係)』P3

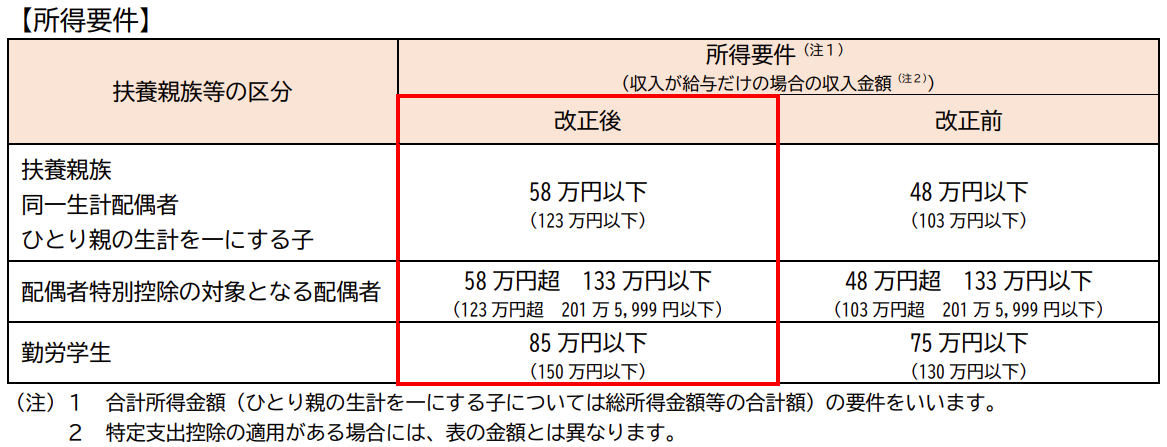

4 扶養親族等の所得要件の改正

基礎控除の改正に合わせて、扶養控除などの対象となる扶養親族等の所得要件も改正されました。

(出典)国税庁『令和7年度税制改正による 所得税の基礎控除の見直し等について(源泉所得税関係)』P4

保険料にかかわる年収の壁

2025年度の税制改正に伴い、税金の負担が増える年収の壁に変更があった一方で、

保険料が発生する年収の壁は昨年と変わりありません。

しかし、保険料は給与に占める割合が高い傾向があるため、年収の壁の中でも

負担の大きさを左右する壁といえます。

改正された新しい年収の壁でも、働き方や収入を考えるうえで、保険料にかかわる壁を

引き続き意識することが大切です。

また、税法上の扶養と社会保険上の扶養は、それぞれ適用要件が異なります。

たとえば、税法上の扶養要件を満たしていても、年収によっては社会保険上の扶養要件から外れ、

自身で保険料を支払う場合があります。

労務担当者は、この違いを従業員へ明確に説明する必要があります。

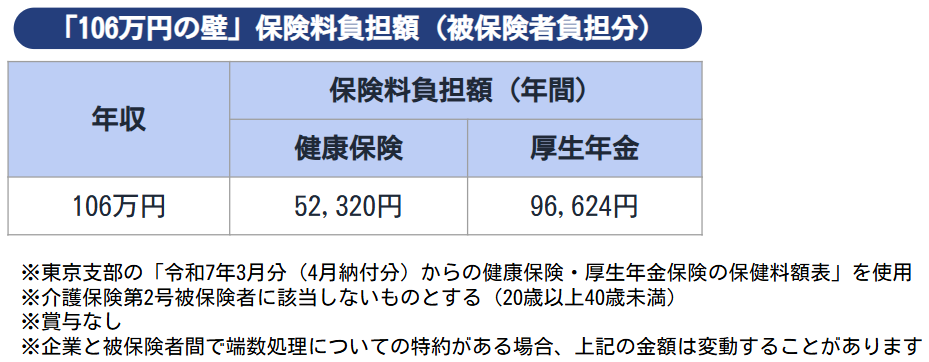

1 106万円の壁

「106万円の壁」とは、保険料の支払い義務が生じる年収基準のひとつです。

現在、被保険者数が51人以上いる企業(特定適用事業所)で働くパート・アルバイトなどの従業員は、

以下の①~④の要件をすべて満たす場合、企業が加入している協会けんぽや健康保険組合などの

社会保険(以下、社会保険)の被保険者となり、自ら保険料を支払わなければなりません。

①週の所定労働時間が20時間以上ある

②所定内賃金が月額8.8万円以上(年収換算で約106万円)

③継続して2か月を超えて働く見込みがある

④学生でない

社会保険の扶養に入る場合の収入要件は、年収130万円未満です。

しかし、特定適用事業所で勤務し、上記の要件をいずれも満たす場合には、

年収130万円未満でも家族の扶養から外れなければなりません。

これがいわゆる「106万円の壁」です。

106万円の壁を超えると、収入が増加したにもかかわらず保険料の負担が発生し、

手取り収入が減少する場合があります。

たとえば協会けんぽに属する特定事業所では、年収が106万円になり社会保険に加入すると、

年間で増加する保険料負担額(被保険者負担分)は、健康保険料が52,320円、

厚生年金保険料が96,624円で、合計148,944円となります。

(2025年7月現在・協会けんぽ東京支部に加入の場合)

なお、年収106万円には以下のような賃金は含めません。

・臨時に支払われる賃金や1か月を超える期間ごとに支払われる賃金(賞与など)

・時間外・休日・深夜勤務の労働に対して支払われる賃金(割増賃金など)

・最低賃金に含まれない賃金(精勤手当、通勤手当、家族手当など)

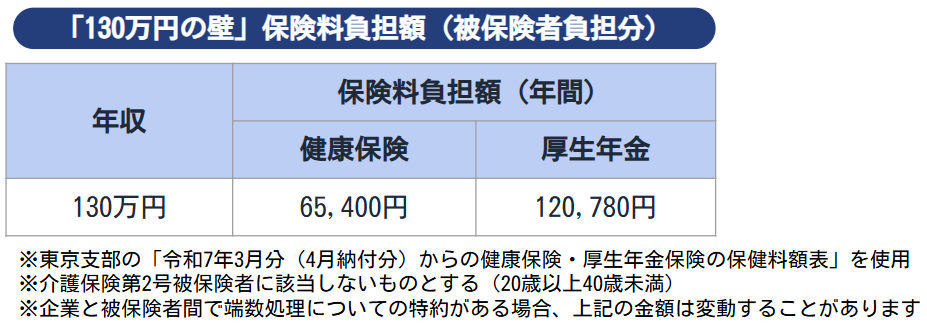

2 130万円の壁

「130万円の壁」も、保険料の支払い義務が生じる年収基準のひとつです。

60歳以上の従業員、またはおおむね障害厚生年金の受給要件に該当する程度の障害が

ある従業員は、130万円を180万円に読み替えます。

被扶養者の範囲内にある家族の年収が130万円未満であれば、原則として社会保険の被扶養者として

認定され、本人に保険料の負担は生じません。

しかし、年収が130万円以上になると扶養から外れ、自ら保険料を支払う必要があります。

これが「130万円の壁」と呼ばれるものです。

具体的には、年収130万円以上になると以下の①もしくは②のいずれかに該当し、

保険料の負担が発生します。

①社会保険の加入要件を満たす場合は、企業の属する社会保険に加入

②①以外は、国民健康保険に加入。年金は、配偶者の扶養(国民年金第3号被保険者)であった場合は、

国民年金第1号被保険者へ切り替え

この「130万円の壁」も、前述の「106万円の壁」と同様に、壁を超えると保険料負担が増えるため、

収入が増加しても手取り金額が減ってしまう可能性があります。

たとえば、協会けんぽに属する企業では、年収が130万円になり社会保険に加入すると、

年間で増加する保険料負担額(被保険者負担分)は、健康保険料が65,400円、厚生年金保険料が

120,780円で、合計186,180円となります。

(2025年7月現在・協会けんぽ東京支部に加入の場合)

なお、年収106万円の壁とは異なり、130万円の年収の内訳には賞与や割増賃金、通勤手当なども含まれます。

さらに、老齢年金や不動産収入、非課税とされる収入(失業手当、育児休業給付金、傷病手当金、

障害年金や遺族年金など)も含まれる点に注意が必要です。

企業が押さえておきたいポイント

保険料は、給与から差し引かれる控除項目の中でも大きな割合を占めるものです。

そのため、社会保険へ加入する・しないが働き方の選択に影響を与える要因となっています。

2025年の税制改正により、年収の壁が見直されたり、新たに設けられたりする中でも、

「106万円の壁」や「130万円の壁」は依然として存在感は大きく、引き続き注意が必要です。

労務担当者は、税制改正が従業員に与える影響まで理解しておくことが求められます。

また、企業にとっても、従業員の労働時間が増加すれば人手不足の解消を期待できるものの、

保険料の負担が増えるという課題も生じます。

そのほか、2025年の税制改正は年末調整業務にも大きな影響を与えます。

改正の施行日が2025年12月であることから、改正前の内容に基づいて算出した税額と、

改正後の内容に基づいて算出した税額との差額を、年末調整時に精算する必要があります。

担当者は事前に必要な対応を整理しておくことが重要です。

さらに、「103万円の壁」を基準とする自社独自の配偶者手当制度を設けている企業もあります。

配偶者手当は就業調整の要因ともいわれており、手当の見直しを検討することが望まれています。

おわりに

税制改正に伴い、税金にかかわる年収の壁に変更が生じましたが、

現在、保険料にかかわる年収の壁にも改正の動きがあります。

2025年6月、短時間労働者の社会保険加入要件の見直しを含む法案が成立しました。

改正法施行後は特定適用事業所で働くパート・アルバイトについて、公布から3年以内に

「賃金要件(所定内賃金8.8万円以上/月)」が撤廃され、「106万円の壁」はなくなります。

「企業規模要件(被保険者数51人以上)」についても、2027年10月~2035年10月にかけて

段階的に撤廃され、将来的には企業規模を問わず社会保険に加入するようになります。

労務担当者は今後の動向に引き続き注意していく必要があります。

セミナー案内・開催報告一覧

セミナー案内・開催報告一覧 ちょっと役立つノートだわさ一覧

ちょっと役立つノートだわさ一覧 日々のできごと一覧

日々のできごと一覧 全記事一覧

全記事一覧