【2025年6月成立】年金制度改正法の概要

2025年6月、年金制度改正法(社会経済の変化を踏まえた年金制度の

機能強化のための国民年金法等の一部を改正する等の法律)が成立しました。

この法律の目的は、社会や経済の変化に対応する年金制度で、

働き方や性別にとらわれず多様なライフスタイルや家族の形を実現することです。

あわせて、所得格差を抑える仕組みや私的年金制度を充実させ、

老後の生活の安定につなげることも目的としています。

今回の記事では、主な改正項目について概要を説明します。

もくじ

1 社会保険の加入対象の拡大と支援策

2 在職老齢年金制度の見直し

3 遺族年金の見直し

4 厚生年金等の標準報酬月額の上限の段階的引上げ

5 私的年金制度の見直し

6 将来の基礎年金の給付水準の底上げ

7 おわりに

1 社会保険の加入対象の拡大と支援策

短時間労働者の社会保険の加入要件が見直されます。

将来の年金増額や、病気などで会社を休んだときの収入保障など、

より多くの人が社会保険に加入するメリットを受けられるようになります。

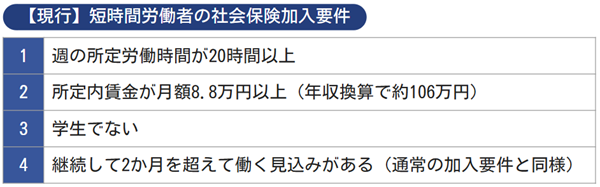

1. 短時間労働者の社会保険の加入要件見直し

現在、厚生年金保険の被保険者数が51人以上の企業などで働く短時間労働者は、

以下の図の要件をすべて満たす場合、社会保険の加入対象となります。

なお、「被保険者数が51人以上かどうか」を判断するときには、

短時間労働者の人数はその数に含めません。

社会保険に加入する「対象」となるのは短時間労働者自身ですが、

「対象企業かどうか」を判断するときには、その短時間労働者は

数に入れないという点に注意が必要です。

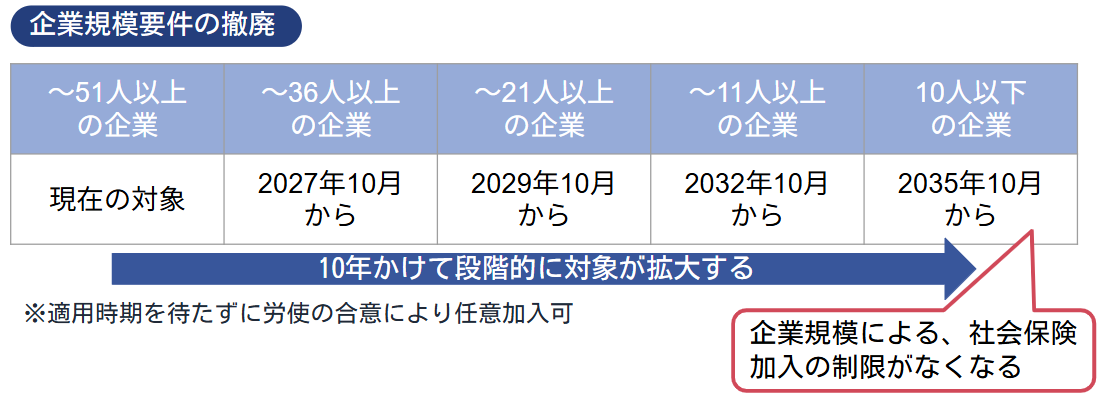

①企業規模要件の撤廃

現在、厚生年金保険の被保険者数が51人以上の企業などで働く短時間労働者は、

健康保険・厚生年金保険の加入対象となっています。

今回の改正で、短時間労働者を社会保険の適用対象とする企業が、

2027年10月より段階的に拡大されます。

最終的に、週20時間以上で働く短時間労働者は、勤務先の規模にかかわらず

社会保険に加入できるようになります。

②賃金要件の撤廃

いわゆる「年収106万円の壁」とは、短時間労働者が勤務先の社会保険に

加入するかどうかを左右する年収基準です。

現在、この基準を超え、かつその他の要件を満たす場合、

短時間労働者は勤務先の社会保険に加入して自ら保険料を負担することとなっています。

そのため、基準を超えないよう勤務時間をコントロールして負担を避けるケースも多く、

従業員が自らの勤務時間を考えるときのひとつの目安として意識されてきました。

こうした状況を踏まえ、今回の改正では賃金要件が撤廃されることが決まり、

「年収106万円の壁」がなくなります。

撤廃の時期については、全国の最低賃金の上昇状況を踏まえて検討されています。

すべての都道府県において地域別最低賃金が時給1,016円を超えると、

週20時間勤務でも月収8.8万円以上となり、すべての都道府県で

現行の賃金要件を満たす水準に達するためです。

なお、公布から3年以内の、政令で定める日から施行される予定です。

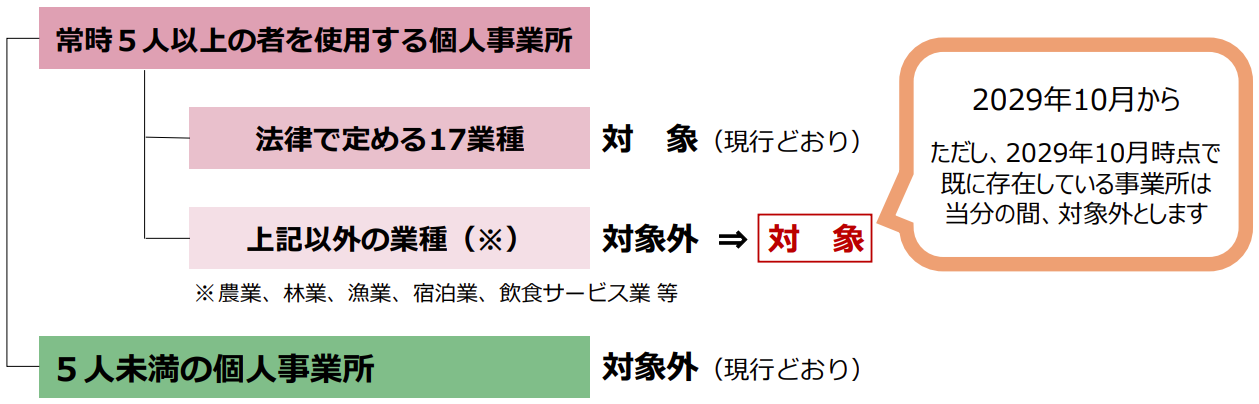

2. 個人事業所の適用拡大

現在、従業員が常時5人以上いる個人事業所で、

法令で定められた17業種に該当する場合は、社会保険の適用事業所となります。

適用事業所では、フルタイムの従業員、または1週間の所定労働時間および

ひと月の所定労働日数がフルタイムの4分の3以上の従業員の場合、

社会保険に加入する必要があります。

今回の改正で、2029年10月からは、現行の17業種以外の業種においても、

従業員が常時5人以上いる個人事業所は適用事業所となることが決まりました。

ただし、2029年10月の施行時点においてすでに開業している事業所は、

当分のあいだ対象外とされています。

なお、5人未満の個人事業所については、これまでどおり対象外のままです。

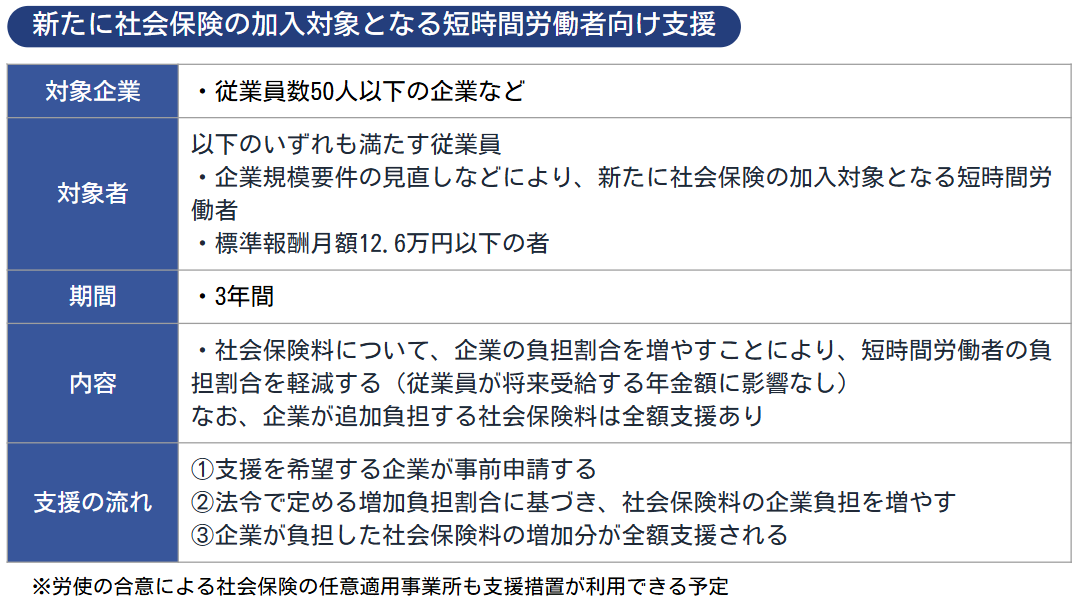

3. 短時間労働者への支援

企業規模要件の見直しなどの改正に伴い、新たに社会保険の加入対象となる

短時間労働者への支援制度が実施されます。

短時間労働者が負担する社会保険料の一部を企業が追加負担することで、

短時間労働者の社会保険料負担を特例的・時限的に軽減します。

その後、企業が追加負担した社会保険料については、その全額が支援されます。

このほか、企業向けに、社会保険を適用させる従業員の収入を増やす企業への支援や、

加入拡大に伴う事務の支援、生産性向上支援なども検討されています。

▲もくじに戻る

2 在職老齢年金制度の見直し

次の①または②に該当する役員または従業員(以下、従業員)は、

賃金等に応じて老齢厚生年金の支給額が調整される場合があります。

①厚生年金保険に加入している60歳以上の従業員

②厚生年金保険の適用事業所で働いている70歳以上の従業員

(勤務時間等が厚生年金保険に加入する程度であること)

この支給額の調整は「在職老齢年金」と呼ばれる制度です。

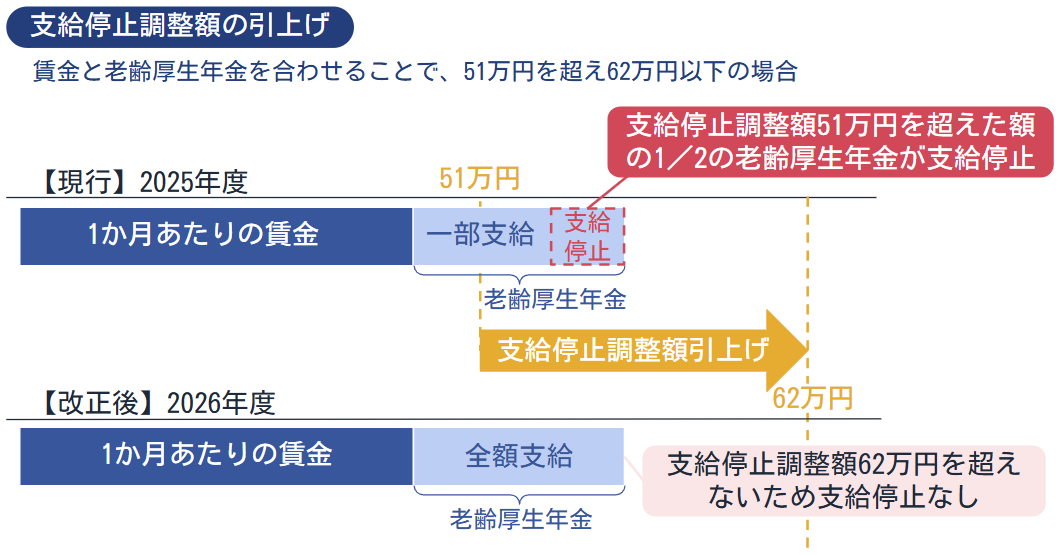

1か月あたりの賃金(※1)と老齢厚生年金(※2)の合計額が、

一定の基準額(以下、支給停止調整額)を超えると、

老齢厚生年金の一部または全部が支給停止されます。

※1:毎月の賃金(標準報酬月額)+賞与(1年間の標準賞与額の合計)÷12か月

※2:老齢厚生年金(年額)÷12か月(加給年金、繰下げ加算額、経過的加算額を除く)

支給停止調整額は、2024年度が「50万円」、2025年度が「51万円」と増加傾向にあります。

さらに、2026年4月からは大幅に引き上げられ、「62万円」となる予定です。

この大幅な引き上げにより、老齢厚生年金の受給額の減額を

気にせず働ける従業員が増えると予想されます。

その結果、高齢者の働き控えが緩和され、人手不足の解消につながることが期待されています。

3 遺族年金の見直し

遺族年金は、国民年金や厚生年金保険の被保険者または被保険者であった人が亡くなったときに、

その人に生計を維持されていた遺族が受け取ることができる年金です。

「遺族基礎年金」と「遺族厚生年金」の2種類があり、亡くなった人の年金の加入状況などにより、

いずれか、または両方の年金が支給されます。

遺族年金の受給には、亡くなった人の年金の納付状況や、遺族の年齢・優先順位などの条件を

すべて満たす必要があります。

1 遺族厚生年金を受給できる遺族の男女差の解消

現在の制度において、子どものいない配偶者が受け取る遺族厚生年金は、

男女で内容が異なりますが、女性の就業率向上などを背景に、

2028年4月から男女差の解消が実施されます。

男性は2028年4月から実施され、女性は同年から20年かけて段階的に進められる予定です。

なお、今回の記事において、子どもとは、18歳になった年度末まで、

または20歳未満で障害年金の障害等級1級または2級の状態にあり、婚姻をしていない人をいいます。

被保険者または被保険者であった人が亡くなった当時、胎児であった子どもも出生以降に対象となります。

現在の制度において、子どもがいない妻は、夫と死別したときに30歳未満の場合は、

5年間の有期給付のみを受給できます。

そして、夫と死別したときに30歳以上の場合は、無期給付を受給できます。

子どもがいない夫は、妻と死別したときに55歳未満の場合、遺族厚生年金がありません。

妻と死別したときに55歳以上の場合は、女性と同様に無期給付を受給できますが、

支給が開始される年齢の60歳までは年金を受け取ることができません。

改正後は、この男女別々の制度内容が共通になります。

子どもがいない妻や夫が、配偶者と死別したときに60歳未満の場合は、

原則的に5年間の有期給付が支給されます。

年経過後は、所得や障害の状況により配慮が必要であれば引き続き受給できます。

そのほか、収入要件の廃止、一定の場合における年金増額なども実施されます。

なお、以下の場合は今回の改正の影響を受けず、現行どおりの取扱いとなります。

・60歳以上で配偶者と死別した場合

・改正前から遺族厚生年金を受給している場合

・2028年度に40歳以上になる女性

・18歳以上になった年度末日(3月31日)までの子ども、

または20歳未満で障害の状態にある子どもを養育している人の給付内容

遺族厚生年金の見直しについての詳細は、以下の厚生労働省のサイトをご確認ください。

2 遺族基礎年金における子どもの受給の見直し

遺族基礎年金を受給できる遺族は、「子どものいる配偶者」と「子ども」です。

現行制度において、次の①②いずれかに該当する場合は、子どもに遺族基礎年金は支給されません。

①子どものいる配偶者が遺族基礎年金を受け取れるとき

②子どもに生計を同じくする父または母がいるとき

2028年4月から、②の要件について、父または母と生計を同じくしているか否かにかかわらず、

子どもが遺族基礎年金を受給できるように改正されます

(父または母が遺族基礎年金を受け取れない場合)。

以下の厚生労働省の資料に、子どもが遺族基礎年金を受給できる事例が挙げられていますので、

参考にしてください。

4 厚生年金等の標準報酬月額の上限の段階的引上げ

厚生年金等の保険料や年金の計算に使用される厚生年金保険の標準報酬月額

(以下、標準報酬月額)は、現在、8.8万円(1等級)から65万円(32等級)までのあいだで、

32の等級に分かれています。

今回の改正により、標準報酬月額の上限が、現行の65万円から75万円まで

段階的に引き上げられることになりました(※)。

これにより毎月65万円を超える賃金などを受け取っている人が、

収入に応じた保険料を負担することで、将来年金を受け取るときに

現役時代の賃金に見合った金額を受給できるようになります。

なお、本人の標準報酬月額が上がるため、保険料を半額負担している企業の保険料負担も増加します。

※実施時期:68万円(2027年9月)、71万円(2028年9月)、75万円(2029年9月)

以下の厚生労働省の資料に、厚生年金保険料の増加と年金額の増加について

試算した資料が公開されていますので、参考にしてください。

また、この改正により厚生年金全体の給付水準が上昇するとされています。

▲もくじに戻る

5 私的年金制度の見直し

私的年金については、iDeCo(個人型確定拠出年金)に加入できる年齢の上限引上げ、

企業型DC(企業型確定拠出年金)の拠出限度額の拡充、企業年金の運用の見える化などの

改正が行われます。

1. iDeCo(個人型確定拠出年金)の加入可能年齢の上限引上げ

現在のiDeCoに加入できる年齢の上限は、働き方などにより異なります。

改正後は、iDeCoによる老後の資産形成を継続して希望し、

老齢基礎年金やiDeCoの老齢給付金をまだ受給していない人については、

国民年金の種別(第1号、第2号、第3号)、つまり職業の種類にかかわらず、

70歳未満であれば加入できるようになります。

なお、公布から3年以内の、政令で定める日から施行される予定です。

2. 企業型DC(企業型確定拠出年金)の拠出限度額の拡充

企業型DCに加入している従業員が、自らの掛金を企業の掛金に上乗せして拠出する

「マッチング拠出」において、従業員の拠出額は企業の拠出額を

超えてはならないという制限があります。

今回の改正により、この制限が撤廃され、拠出限度額の枠が活用しやすくなります。

なお、公布から3年以内の、政令で定める日から施行される予定です。

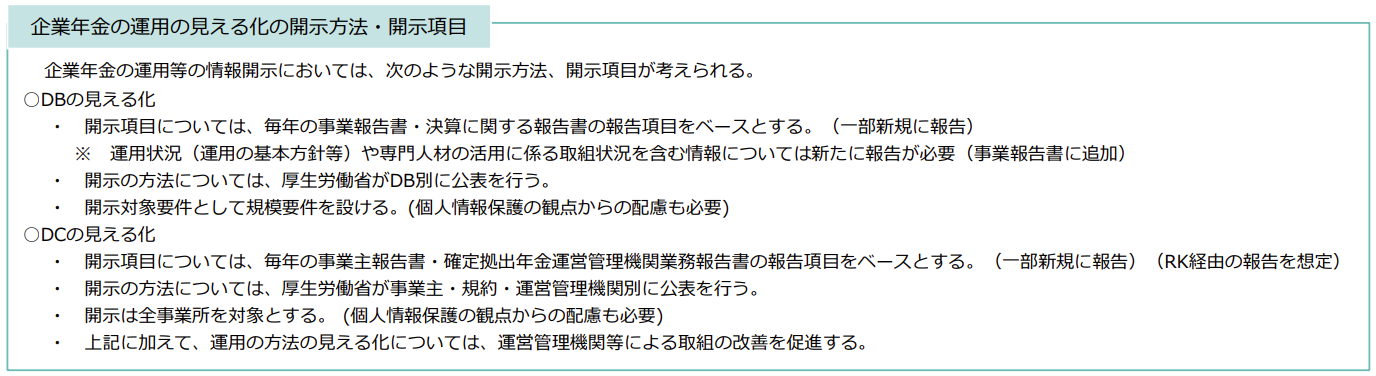

3. 企業年金の運用の見える化

企業年金の運営状況は、現在厚生労働省への報告が義務付けられていますが、

この報告書の一部が厚生労働省によってとりまとめられ、公表されることになりました。

他社の状況の比較・分析ができるようになることで、企業年金に加入している従業員や、

制度を実施している企業は見直しを進めやすくなり、従業員の利益につながる運営を目指せます。

なお、公布から5年以内の、政令で定める日から施行される予定です。

以下は、厚生労働省が検討している開示方法や開示項目です。参考にしてください。

(出典)厚生労働省『社会経済の変化を踏まえた年金制度の機能強化のための国民年金法等の一部を改正する等の法律の概要』P7

6 将来の基礎年金の給付水準の底上げ

今後の社会経済情勢を見極めたうえで、次期財政検証(2029年予定)を経て

基礎年金の給付水準の低下が見込まれる場合には、その水準の向上を図るための措置が

講じられることになりました。

具体的には、基礎年金と厚生年金のマクロ経済スライドによる調整を

同時に終了させるための必要な措置が講じられるとともに、

給付と負担のバランスを踏まえ、将来にわたって持続可能な

公的年金制度のあり方について検討が進められることとされています。

また、この措置により基礎年金と厚生年金の報酬比例部分の合計額が減る人に対しては、

その影響を抑えるための対応策が取られる予定です。

厚生労働省より図を用いた説明が公開されていますので、参考にしてください。

参考|厚生労働省『法律説明資料(概要版)』P15

▲もくじに戻る

7 おわりに

今回の改正では、社会保険の加入対象拡大、その支援策、

在職老齢年金の見直しなど、人事労務の実務にかかわる内容も含まれています。

さらに、記事で取り上げなかった改正として、年金受給者に対する子どもの加算の見直し、

脱退一時金の制度改正、離婚時の年金分割請求期限の伸長なども予定されています。

従業員が安心して長く働ける職場環境を整えるため、改正内容を正しく把握し、

自社の対応方針の検討や、従業員への説明準備を進めることをおすすめします。

▲もくじに戻る

セミナー案内・開催報告一覧

セミナー案内・開催報告一覧 ちょっと役立つノートだわさ一覧

ちょっと役立つノートだわさ一覧 日々のできごと一覧

日々のできごと一覧 全記事一覧

全記事一覧