【令和7年の年末調整追加情報】通勤手当の非課税限度額の改正ポイントを解説

2025年11月19日に、「所得税法施行令の一部を改正する政令」が

公布(同年11月20日施行)され、通勤のため自動車などの交通用具を

使用している従業員に支給している通勤手当の非課税限度額の引上げが決定しました。

この改正は、2025年4月1日以後に支払われるべき通勤手当に適用されます。

今回の改正により、改正前に非課税限度額を超える通勤手当を支払っていた従業員に対しては、

今年の年末調整で精算手続きが必要となる場合があるため注意が必要です。

今回の記事では、改正内容のほか、年末調整での精算方法や注意点などを解説します。

本記事のポイント

〈2025年11月に施行された「通勤手当の非課税限度額」の改正に伴う実務上の注意点〉

・自動車・自転車利用者に対する非課税限度額の引上げ

今回の改正は、自動車や自転車などの「交通用具」を使用する従業員が対象です。

公共交通機関(電車・バス)のみを利用している従業員は対象外なので、まずは対象者の抽出を行いましょう。

・2025年4月分まで遡って適用される「適用時期」

2025年4月1日以降に支払われるべき通勤手当から新限度額が適用されます。

すでに「改正前の旧限度額」で課税処理して支払った4月分以降の給与については

遡って確認する必要があります。

・今年の年末調整での精算実務が必須

改正前に支払済みの手当のうち、新限度額を適用して「非課税」となる差額分は

今年の年末調整で精算しなければなりません。

源泉徴収簿の書き換えやシステム設定の変更など、例年より複雑な実務対応が求められます。

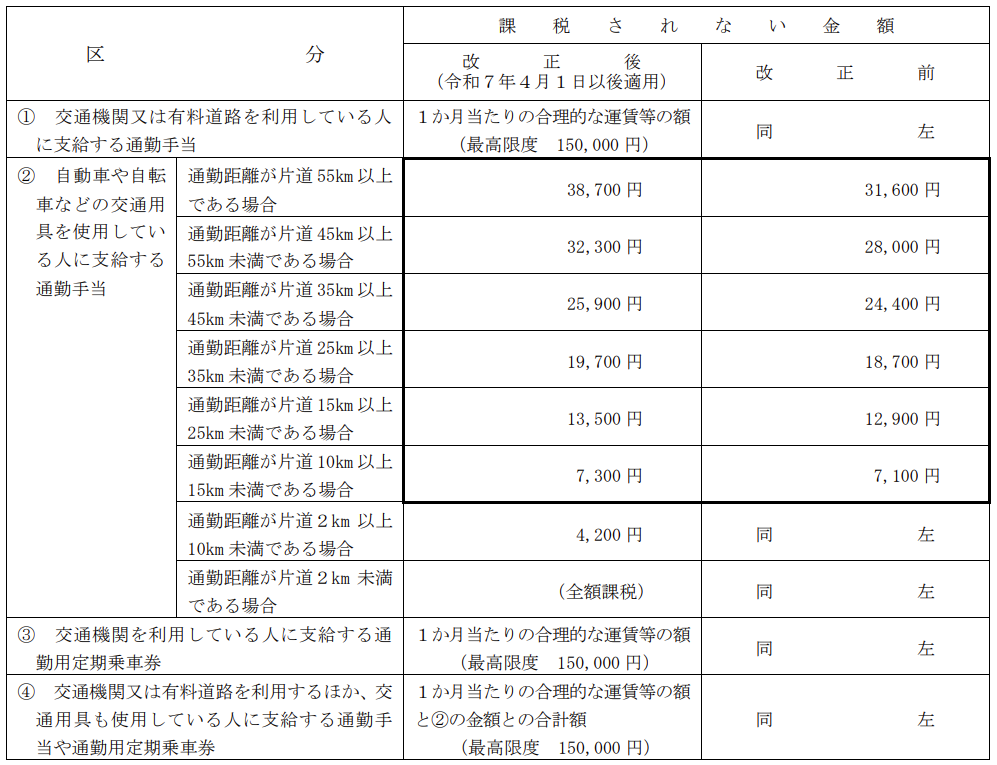

通勤手当の非課税限度額の引上げが決定

改正前と改正後の非課税限度額(下の図では「課税されない金額」欄)は以下のとおりです。

(出典)国税庁『通勤手当の非課税限度額の引上げについて』(一部抜粋して掲載)

今回の改正で適用対象となるのは、「自動車などの交通用具(自動車、その他の原動機付きの交通用具

および自転車)を使用している従業員」に限られます。

そのため、電車やバスなどの公共交通機関を利用している従業員はこの改正の適用対象には含まれません。

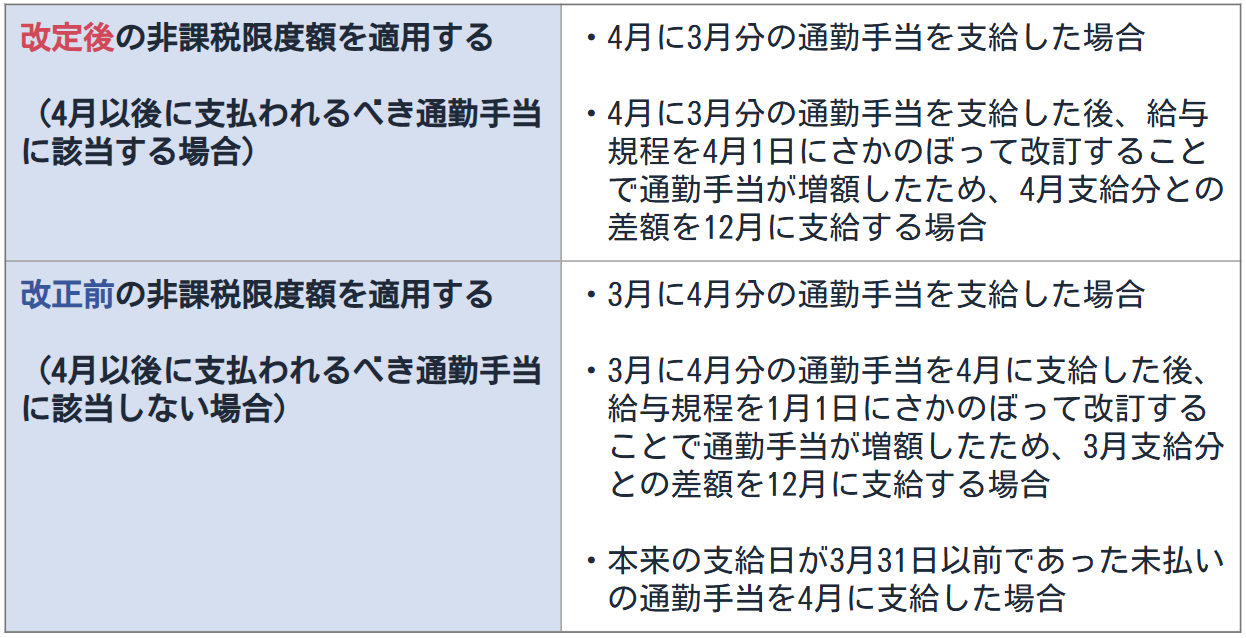

改正後の非課税限度額の適用時期に注意

改正後の非課税限度額の適用対象となるのは、

2025年(令和7年)4月以後に支払われるべき通勤手当です。

改正前・改正後のどちらの非課税限度額が適用となるかは、

その通勤手当が「いつの時点で支払うべきものであるか」で判断します。

1 2025年(令和7年)4月以後に支払われるべき通勤手当に該当するもの

「2025年(令和7年)4月1日以後に支払われるべき通勤手当」に該当するかは、

以下の①~④の日が2025年(令和7年)4月1日以後であるかで判断します。

①契約または慣習などにより支給日が定められているものはその支給日

②契約または慣習などにより支給日が定められていないものはその支給を受けた日

③給与規程をさかのぼって改訂し、改訂日から既往の期間に対応して支払う

新旧通勤手当(※)の差額に相当する通勤手当で、その支給日が定められているものは、その支給日

④給与規程をさかのぼって改訂し、改訂日から既往の期間に対応して

支払う新旧通勤手当(※)の差額に相当する通勤手当で、

その支給日が定められていないものについては、改訂の効力が発生した日

※2025年(令和7年)4月1日より前に支払われるべき通勤手当の差額として追加支給するものを除く

2 改正後の非課税限度額が適用されないケース

改正後の非課税限度額は、2025年(令和7年)4月以後に支払われるべき通勤手当から適用されます。

以下の①~③に該当する場合は、改正後の非課税限度額は適用されません。

①2025年(令和7年)3月31日以前に支払われた通勤手当

②2025年(令和7年)3月31日以前に支払われるべき通勤手当で同年4月以後に支払われるもの

③①、②の通勤手当の差額として追加支給されるもの

3 改正後・改正前のどちらの限度額を適用するか

改正後・改正前のどちらの非課税限度額を適用するかについて、具体例に沿って解説します。

なお、以下の例ではすべて2025年に支給されるもので、給与支給日は毎月25日としています。

詳細は国税庁のQ&Aにも記載されていますので、参考にしてください。

参考|国税庁『通勤手当の非課税限度額の引上げに関するQ&A』

課税済みの通勤手当は年末調整で精算が必要となる場合も

2025年(令和7年)4月1日以後に支払われるべき通勤手当で、

今回の改正前(2025年(令和7年)11月19日まで)に支払った通勤手当(※)が

改正後の非課税限度額を適用した場合に非課税に該当し、過納となる税額が

生じたときは今年の年末調整で精算する必要があります。

※改正前にすでに支払われた通勤手当が改正前の非課税限度額以下である従業員は、精算対応は不要です。

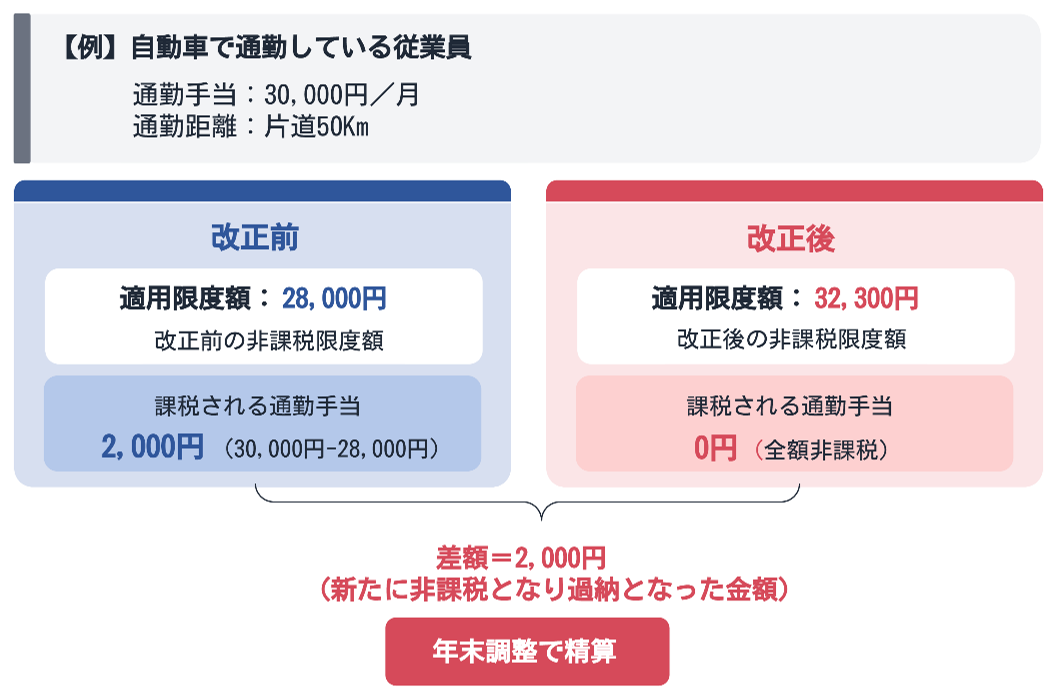

支給済みの通勤手当が改正前の非課税限度額以上の金額であり、その一部が課税対象となっていた場合の例で解説します。

上図の場合、改正前は通勤手当30,000円のうち、非課税限度額は28,000円であるため2,000円は課税対象となっていました。

しかし、改正後は、非課税限度額が32,300円であるため通勤手当の全額が非課税となり、2,000円は過納分として年末調整で精算が必要となります。

なお、年の途中で退職した従業員など、年末調整で精算する機会のない人は確定申告により精算することとなります。

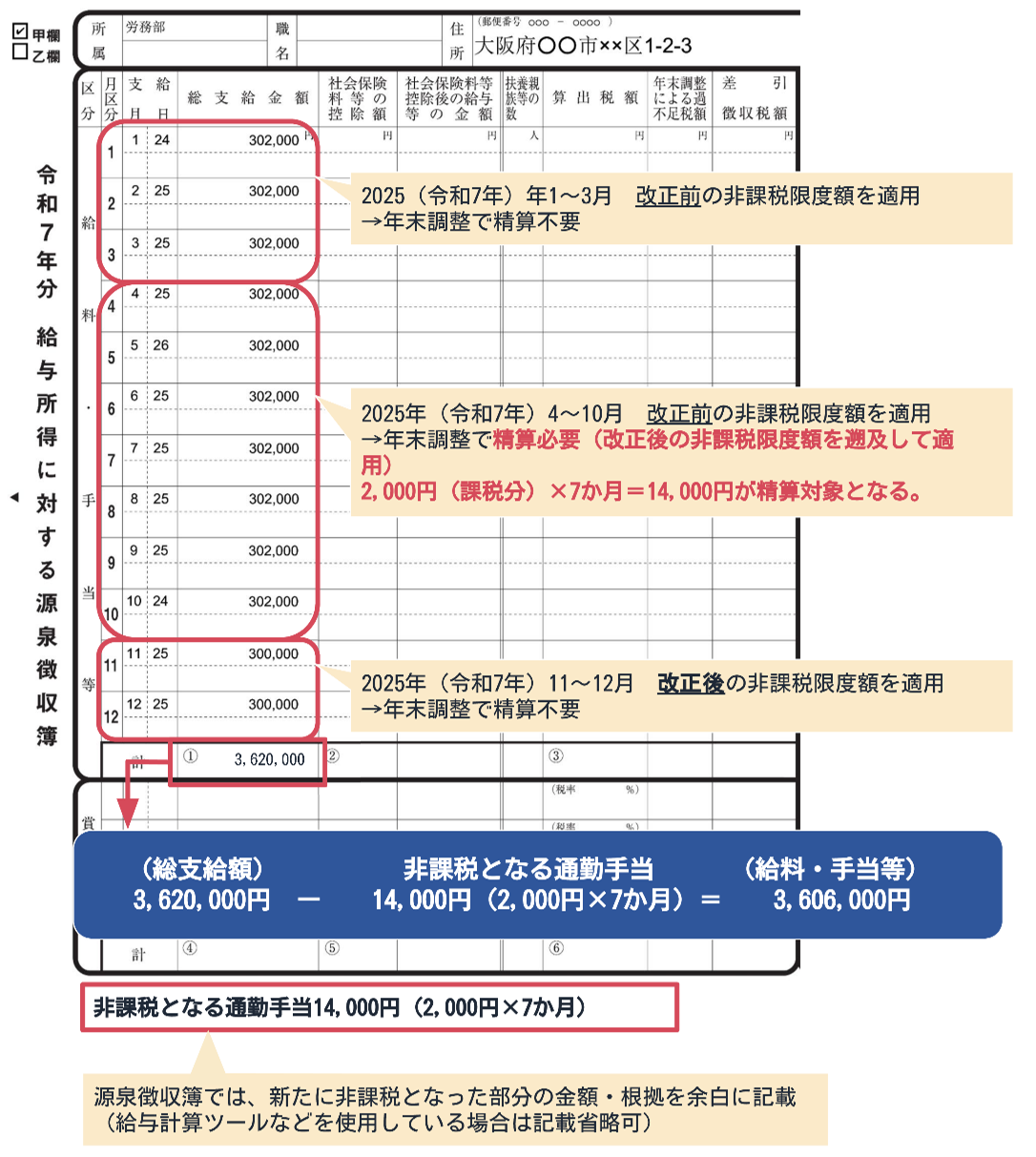

年末調整での精算方法

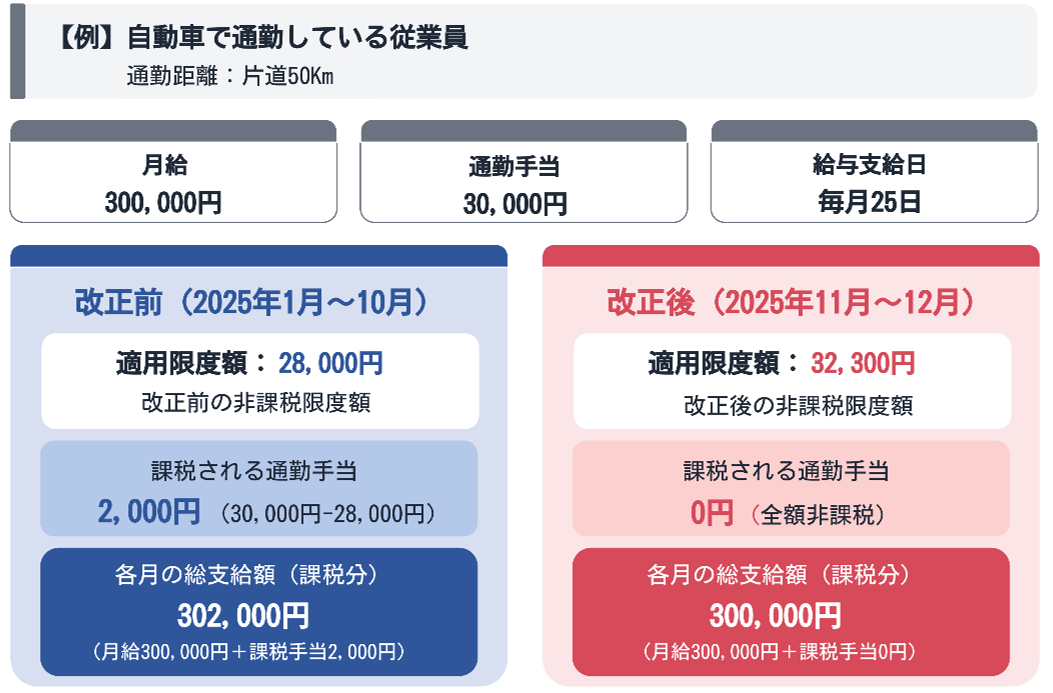

年末調整での精算方法を具体例に沿って解説します。

上図の場合、改正前(2025年11月19日まで)にすでに支給した通勤手当

(2025年4月から10月分まで)は、改正前の非課税限度額を適用しているため、

各月に課税扱いとしていた通勤手当の合計額は14,000円(2,000円×7か月)です。

今回の改正により、この14,000円が非課税扱いとなります。

そのため、新たに非課税となる14,000円は、総支給額から差し引く必要があります。

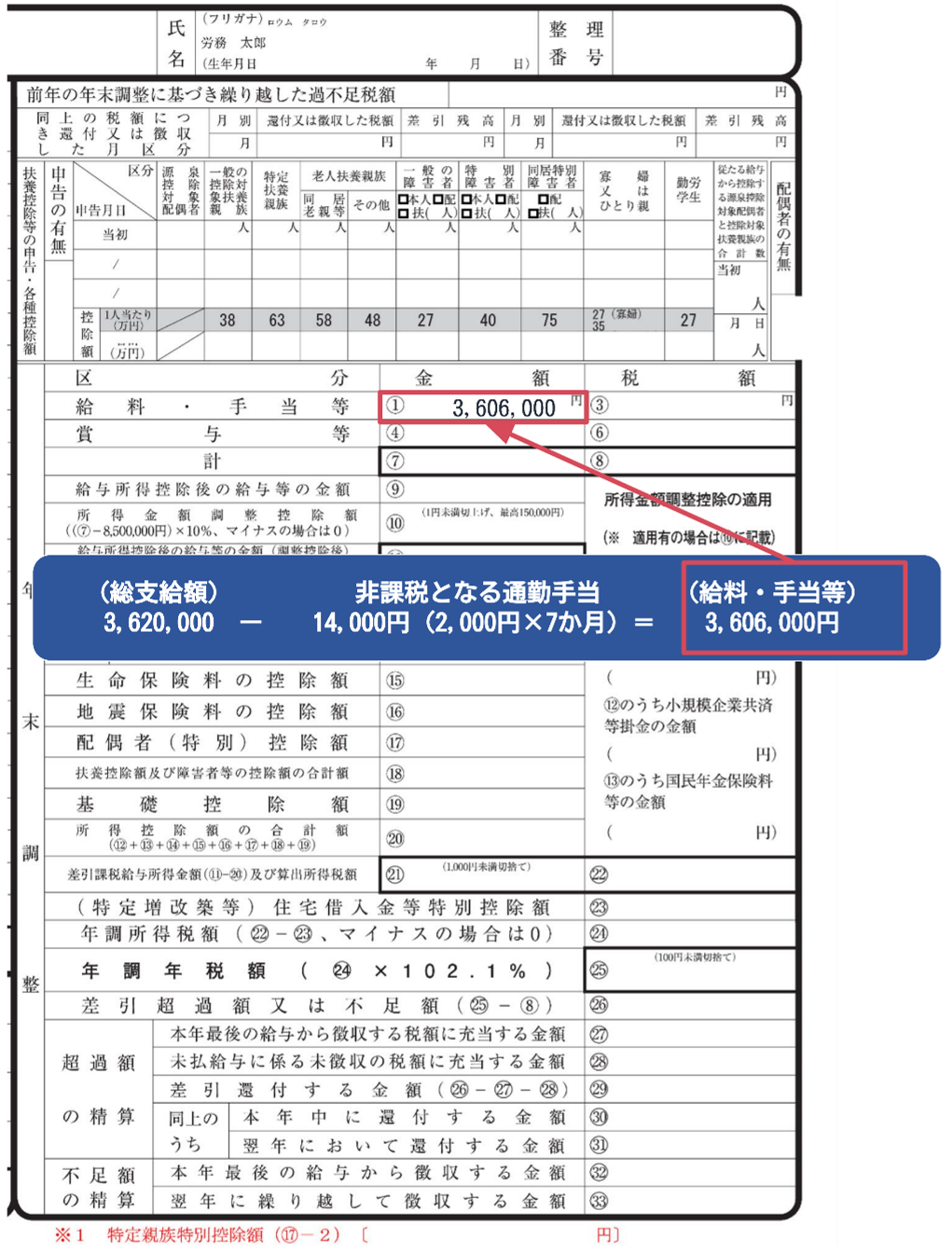

【源泉徴収簿の記載例】

(出典)国税庁『令和7年給与所得に対する源泉徴収簿』(加工して作成)

源泉徴収簿でみると、上図のようになります。

なお、源泉徴収簿で年調年税額を計算している場合には新たに非課税となる

通勤手当の詳細を欄外に記載する必要があります(※)。

※給与計算ツールなどを使用している場合は、正しく年調年税額が算出されていれば、

新たに非課税となった金額や、計算根拠の記載を省略できます。

さらに、以下の図のとおり、「非課税となる通勤手当」を総支給額から差し引いた「給料・手当等」の金額と、

ほかに賞与などの支給があればその金額を合計し、総額を求めます。

その後は通常どおり年末調整の計算を行うことで、精算が完了となります。

(出典)国税庁『令和7年給与所得に対する源泉徴収簿』(加工して作成)

【給与所得の源泉徴収票の記入】

年末調整を行い年調年税額を算出したら、給与所得の源泉徴収票(以下、源泉徴収票)を記入します。

源泉徴収票の「支払金額」欄には、非課税限度額の改正後に新たに非課税となる金額を差し引いた金額を記入します。

今年の年末調整についての詳細は、労務マガジン『【令和7年版】おさえておきたい年末調整の変更点と、令和8年からの実務。(年末調整書き方ガイド付き)』や、国税庁が発行する以下の資料をご確認ください。

その他注意すべきこと

年の途中で死亡した従業員や、海外勤務となり非居住者となった従業員がいる場合、

また、年の途中で退職した従業員がいる場合には、特に注意が必要です。

1 年の途中で死亡した・非居住者となった従業員がいる場合

年の途中で死亡した、もしくは非居住者となった従業員に対して支払った通勤手当が

改正前の非課税限度額以下である場合には、精算手続きは不要です。

ただし、改正前の非課税限度額を超えた通勤手当を支払っていた場合は、

改正後の非課税限度額により年末調整の再計算が必要となります。

2 年の途中で退職した従業員がいる場合

年の途中に退職した従業員に対して支払っていた通勤手当が、

改正前の非課税限度額以下である場合には、特段の対応は不要です。

一方で、改正前の非課税限度額を超えた通勤手当を支払っていた場合で、

改正後の非課税限度額を適用することで新たに非課税となる金額が生じたときは、

以下の対応が必要です。

・源泉徴収票の「支払金額」欄を訂正する

・源泉徴収票の「摘要」欄に「再交付」と表示し、再度交付する

おわりに

検討されてきた通勤手当の非課税限度額が決定しました。

今年の年末調整で精算対応が発生するため、早急な手続きが必要となります。

労務担当者は、まず今回の改正内容を把握し、適切に年末調整の実務を行うことが重要です。

セミナー案内・開催報告一覧

セミナー案内・開催報告一覧 ちょっと役立つノートだわさ一覧

ちょっと役立つノートだわさ一覧 日々のできごと一覧

日々のできごと一覧 全記事一覧

全記事一覧