【令和8年度版】雇用保険料率が発表されました

厚生労働省より、令和8年度の雇用保険料率が発表されました。

令和8年度の料率は、令和7年度から0.1%の引き下げとなります。

雇用保険料率の変更は毎月の給与計算に直結するため、

労務担当者はその内容を正確に把握しておく必要があります。

今回の記事では、雇用保険の新たな料率の詳細や具体的な計算方法を解説します。

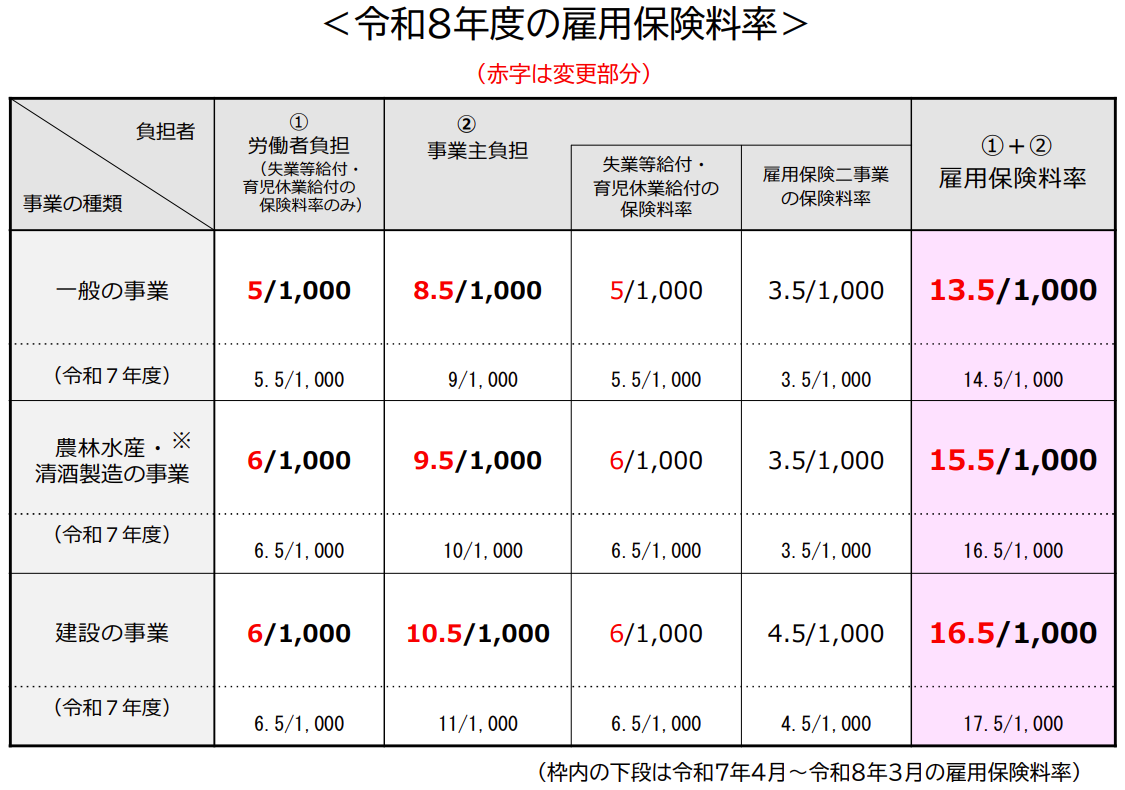

令和8年度の雇用保険料率

令和8年度の雇用保険料率は、以下のとおりです。

令和8年度の料率は、令和7年度から0.1%の引き下げとなります。

雇用保険料率の変更は毎月の給与計算に直結するため、

労務担当者はその内容を正確に把握しておく必要があります。

今回の記事では、雇用保険の新たな料率の詳細や具体的な計算方法を解説します。

この記事のポイント

- 令和8年度の雇用保険料率は、前年度から0.1%引き下げられることが決定した。

- 料率変更の適用は、4月1日以降に最初に到来する締日により支給される給与からとなる。

- 2028年10月からは、被保険者の要件である週所定労働時間が10時間以上に拡大される。

令和8年度の雇用保険料率

令和8年度の雇用保険料率は、以下のとおりです。

(出典)厚生労働省『令和8(2026)年度 雇用保険料率のご案内』(一部抜粋して掲載)

新たな雇用保険料率への変更タイミング

雇用保険料は、毎月の給与計算において被保険者ごとに算出し、徴収しなければなりません。

令和8年度は料率に改定があるため、労務担当者は変更のタイミングに十分な注意が必要です。

雇用保険料率の変更タイミングは、

「4月1日以降に最初に到来する締日により支給される給与」です。

賃金締日が料率改定日の前後どちらにあるかによって、

新料率を適用するタイミングが決まります。

(例)当月締め/当月支払いの場合

締日 :4月20日

支払日:4月30日

→賃金締日が4月1日以降のため、4月30日に支払う給与より新料率で計算します。

(例)末締め/翌月支払いの場合

締日 :3月31日

支払日:4月25日

→賃金締日が3月中のため、4月25日に支払う給与は旧料率で計算します。

そして、5月25日に支払う給与より、新料率で計算することとなります。

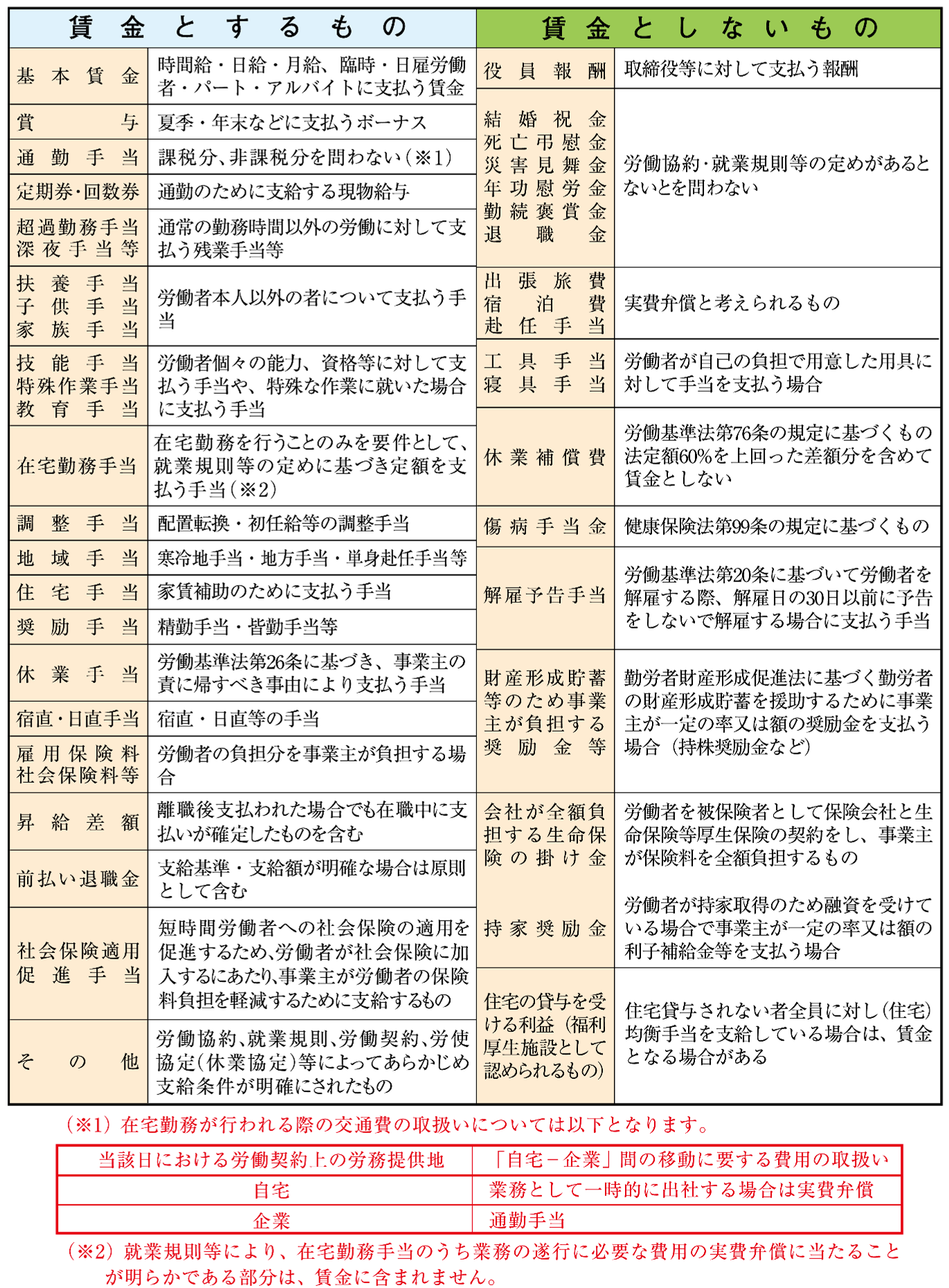

雇用保険料の対象となる賃金とは

雇用保険料の対象となる賃金は、賃金、給与、手当、賞与などの名称にかかわらず、

労働の対償として企業が従業員に支払うすべてのものを指します。

企業によって支給項目の名称は異なる場合があるため、

名称ではなく「労働の対償かどうか」で判断することが重要です。

新たな雇用保険料率への変更タイミング

雇用保険料は、毎月の給与計算において被保険者ごとに算出し、徴収しなければなりません。

令和8年度は料率に改定があるため、労務担当者は変更のタイミングに十分な注意が必要です。

雇用保険料率の変更タイミングは、

「4月1日以降に最初に到来する締日により支給される給与」です。

賃金締日が料率改定日の前後どちらにあるかによって、

新料率を適用するタイミングが決まります。

(例)当月締め/当月支払いの場合

締日 :4月20日

支払日:4月30日

→賃金締日が4月1日以降のため、4月30日に支払う給与より新料率で計算します。

(例)末締め/翌月支払いの場合

締日 :3月31日

支払日:4月25日

→賃金締日が3月中のため、4月25日に支払う給与は旧料率で計算します。

そして、5月25日に支払う給与より、新料率で計算することとなります。

雇用保険料の対象となる賃金とは

雇用保険料の対象となる賃金は、賃金、給与、手当、賞与などの名称にかかわらず、

労働の対償として企業が従業員に支払うすべてのものを指します。

企業によって支給項目の名称は異なる場合があるため、

名称ではなく「労働の対償かどうか」で判断することが重要です。

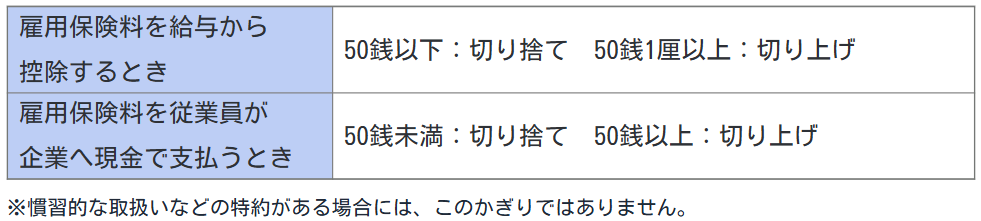

上記で計算したときに、従業員負担分に端数が出たときは以下のように処理します。

【雇用保険料の計算例 一般の事業の従業員(令和8年4月~)の給与から控除するとき】

・基本給325,800円

・扶養手当20,000円

・通勤手当15,000円

・出張旅費20,000円

(計算方法)

325,800円+20,000円+15,000円=360,800円(※)

360,800円×5/1,000=1,804円

→雇用保険料:1,804円

※出張旅費など、実費弁償と考えられるものは雇用保険料の対象賃金には含めません。

徴収した保険料は、毎年6月〜7月に行う「年度更新」にて申告・納付します。

おわりに

今回は、令和8年度の雇用保険料率についてお伝えしました。

雇用保険は、働く従業員の生活の安定と雇用の継続を支える重要な制度です。

労務担当者は、正しい計算方法などを把握し、

毎月の給与や賞与から適切に徴収を行う必要があります。

また、2024年5月10日に成立した改正法により、

2028年10月1日からは被保険者の要件のひとつである週所定労働時間が

「20時間以上」から「10時間以上」へと拡大されることが決定しています。

法改正のスケジュールを念頭に置き、最新の動向に引き続き注目が必要です。

・基本給325,800円

・扶養手当20,000円

・通勤手当15,000円

・出張旅費20,000円

(計算方法)

325,800円+20,000円+15,000円=360,800円(※)

360,800円×5/1,000=1,804円

→雇用保険料:1,804円

※出張旅費など、実費弁償と考えられるものは雇用保険料の対象賃金には含めません。

徴収した保険料は、毎年6月〜7月に行う「年度更新」にて申告・納付します。

おわりに

今回は、令和8年度の雇用保険料率についてお伝えしました。

雇用保険は、働く従業員の生活の安定と雇用の継続を支える重要な制度です。

労務担当者は、正しい計算方法などを把握し、

毎月の給与や賞与から適切に徴収を行う必要があります。

また、2024年5月10日に成立した改正法により、

2028年10月1日からは被保険者の要件のひとつである週所定労働時間が

「20時間以上」から「10時間以上」へと拡大されることが決定しています。

法改正のスケジュールを念頭に置き、最新の動向に引き続き注目が必要です。

セミナー案内・開催報告一覧

セミナー案内・開催報告一覧 ちょっと役立つノートだわさ一覧

ちょっと役立つノートだわさ一覧 日々のできごと一覧

日々のできごと一覧 全記事一覧

全記事一覧